Auteur(s) :

Jeremy Fraiberg, Douglas Marshall

9 décembre 2015

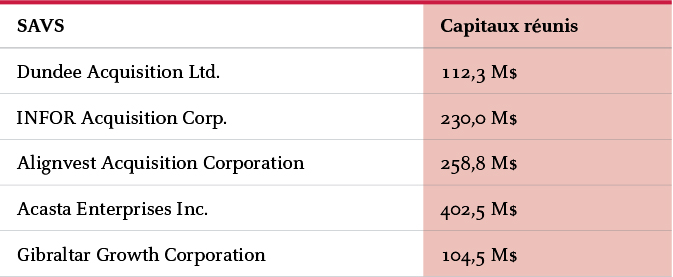

On pourrait dire que la vague de placements de sociétés d’acquisition à vocation spécifique (SAVS) a été le point saillant sur les marchés des capitaux au Canada en 2015. Même si la TSX a adopté des règles relatives aux SAVS en 2008, ce n’est qu’en avril 2015 qu’une SAVS a lancé son premier appel public à l’épargne. Quatre autres opérations analogues ont suivi rapidement, ce qui a permis de réunir plus de 1,1 milliard de dollars de capitaux.

Structure des placements des SAVS

Une SAVS est une coquille cotée en bourse qui est créée pour réaliser l’« acquisition admissible » d’une entreprise en exploitation en moins de 24 mois (avec possibilité d’une prorogation pouvant atteindre 36 mois, moyennant l’approbation des investisseurs). Si l’opération n’est pas conclue, les investisseurs récupèrent leurs fonds majorés d’intérêts.

Jusqu’à maintenant, dans toutes les opérations réalisées par des SAVS, le public a acquis des actions de catégorie A, soit des actions de catégorie A à droit de vote restreint et un demi-bon de souscription d’actions de catégorie B (un bon de souscription complet dans l’opération de Gibraltar), au prix de 10 $ l’action. Chaque bon de souscription permet d’acheter une action avec droit de vote de catégorie B, au prix de 11,50 $ l’action, et les bons de souscription expirent cinq ans après la réalisation d’une acquisition admissible. Chaque action de catégorie A à droit de vote restreint est automatiquement convertie en action avec droit de vote de catégorie B après la réalisation d’une acquisition admissible. Le produit brut de l’émission d’actions de catégorie A doit être placé en mains-tierces jusqu’à la conclusion de l’opération d’acquisition admissible, et il est investi dans des titres à court terme du gouvernement du Canada, venant à échéance en 180 jours ou moins.

Les fondateurs de la SAVS (une entité commanditaire et certains administrateurs et dirigeants) fournissent le capital de démarrage à la SAVS en achetant des actions de catégorie B, soit une action avec droit de vote de catégorie B et un demi-bon de souscription d’actions de catégorie B (un bon de souscription complet dans l’opération de Gibraltar), également au prix de 10 $ l’unité. Le capital de démarrage couvre la commission de placement, les frais juridiques et les autres frais liés au PAPE et à l’acquisition admissible.

Avant le PAPE, les fondateurs font également l’acquisition initiale de 20 % des actions de catégorie B en contrepartie d’une somme symbolique. Ces « actions de fondateurs » indemnisent les fondateurs pour le risque qu’ils assument à l’égard du capital de démarrage, pour les efforts qu’ils ont déployés en vue de structurer la SAVS et pour leur capacité à trouver et à réaliser une acquisition admissible avec succès. Par conséquent, le coût moyen des actions de catégorie B pour les fondateurs (y compris les actions de fondateurs et les actions de catégorie B sous-jacentes aux unités de catégorie B) s’est établi entre 1,22 $ et 1,33 $ l’action, comparativement à 10 $ l’action de catégorie A pour le public. Les actions de fondateurs ne peuvent être négociées avant la première des dates suivantes : un an après la clôture d’une opération d’acquisition admissible ou la date à laquelle le cours de clôture des actions de catégorie B est égal ou supérieur à 12 $ l’action pendant une période de 20 jours de bourse au cours d’une période de négociation de 30 jours. De plus, une part de 25 % des actions de fondateurs est susceptible de confiscation, à moins que le cours de clôture des actions de catégorie B ne dépasse 13 $ pendant 20 jours de bourse au cours d’une période de négociation de 30 jours, pendant les cinq années qui suivent la réalisation de l’acquisition admissible.

Une acquisition admissible (ou une combinaison d’acquisitions connexes) doit avoir une juste valeur marchande correspondant à au moins 80 % de l’actif détenu dans un compte de mise en mains tierces et doit être approuvée à une assemblée des actionnaires, au moyen d’un vote majoritaire des détenteurs d’actions de catégories A et de catégorie B, votant comme une seule catégorie d’actionnaires. Si l’acquisition admissible est approuvée par les actionnaires, la SAVS utilise les fonds entiercés pour réaliser l’acquisition (fort probablement moyennant un financement par emprunt supplémentaire et l’émission d’actions aux propriétaires de l’entreprise cible).

Si l’acquisition admissible n’est pas approuvée par les actionnaires et qu’aucune acquisition admissible n’est réalisée dans le délai prescrit, les fonds entiercés sont remis aux actionnaires.

Les porteurs d’actions de catégorie A ont le droit d’exercer leur droit de rachat dans le cadre de l’assemblée des actionnaires où les actionnaires sont appelés à voter à l’égard d’une acquisition admissible (qu’ils soient en faveur ou non de l’acquisition ou qu’ils s’abstiennent de voter). Cependant, dans les opérations réalisées à ce jour, aucun actionnaire (et les alliés) n’a pu racheter plus de 15 % des actions de catégorie A en circulation. De plus, les porteurs d’actions de catégorie A ont le droit de conserver leurs bons de souscription d’actions, une fois que leurs actions de catégorie A ont été rachetées.

Les savs demeureront-elles une catégorie d’actif viable?

Une SAVS est une occasion de placement qui peut être favorable pour les actionnaires. Ils sont assurés du rendement de bons du Trésor pendant une période de 24 mois, avec une possibilité d’une augmentation de la valeur de leur participation si l’acquisition admissible est réalisée.

En 2015, les SAVS ont constitué une option de placement nouvelle et attrayante. La viabilité des SAVS en tant que catégorie d’actif dépendra probablement de la capacité du groupe actuel de SAVS à réaliser avec succès des acquisitions admissibles.

Les SAVS pourraient présenter un attrait pour certains types d’entreprises qui envisagent un PAPE ou une vente. Une SAVS pourrait être l’option idéale lorsque les propriétaires d’entreprise qui désirent en conserver le contrôle, mais en monétiser une bonne partie, qui veulent un actionnariat préétabli, qui peuvent tirer parti de l’expérience de l’équipe de gestion en place de la SAVS, ou que le marché des fusions et acquisitions et les PAPE ne leur sont pas autrement accessibles.

Cependant, les SAVS comportent aussi certaines restrictions. Dans le cas d’une vente, une SAVS doit obtenir l’approbation des actionnaires avant de réaliser l’opération. Les autres initiateurs ne courent habituellement pas le même risque lié à la réalisation. Même si les actionnaires donnent leur approbation, ceux-ci peuvent racheter un trop grand nombre d’actions, ce qui pourrait épuiser les liquidités disponibles et empêcher la SAVS de réaliser l’acquisition admissible. En outre, sans financement supplémentaire, les SAVS ne sont pas en mesure de faire des versements ou de verser des indemnités de rupture étant donné que les fonds sont entiercés.

S’inscrire en bourse au moyen d’une SAVS ne convient pas à tout le monde. Même si le risque lié au marché est évité, il est remplacé par le risque de ne pas obtenir l’approbation des actionnaires, comme dans le cas d’une opération de vente. De plus, de nombreux émetteurs qui s’inscrivent en bourse préfèrent le faire directement plutôt que par l’intermédiaire d’une entité cotée en bourse existante.

Les États-Unis ont un marché de SAVS assez robuste, marqué de certaines réussites remarquables. D’après les données pour les États-Unis de 2003 à septembre 2015, 228 SAVS ont réalisé un PAPE, ce qui leur a permis de réunir 29 milliards de dollars américains. Une proportion de 56 % de ces SAVS a procédé à une acquisition, 1 % d’entre elles ont annoncé une acquisition qui n’a pas encore été réalisée, 33 % ont été liquidées, et 10 % visent encore une acquisition. Voir le rapport sur le secteur d’activités intitulé « SAVS 2.0 – A Lightning Start, What’s Next? », rédigé par 4Front Capital Partners Inc., daté du 28 septembre 2015.

Jusqu’à ce qu’au moins l’une des SAVS canadiennes du groupe actuel réalise une acquisition admissible, le calendrier des nouveaux placements de SAVS est possiblement bloqué (même si deux SAVS – Avingstone Acquisition Corporation et Kew Media Group Inc. – ont déposé leurs prospectus provisoires). Les SAVS sont devenues une caractéristique permanente des marchés des capitaux américains, et il y aurait raison de croire qu’un marché analogue verra le jour au Canada. Le temps nous révélera si un tel marché à long terme est viable et si la vague d’opérations initiale de 2015 entraînera une nouvelle vague.

Remarque : Osler a agi pour les preneurs fermes dans le cadre du placement de la SAVS d’Alignvest Acquisition Corporation.