Auteur(s) :

Chad Bayne, Michael Budabin McQuown, Jillian Mulroy

Le 26 septembre 2018

La refonte récente des normes d’indemnisation appliquées dans les opérations de fusion et acquisition privées aux États-Unis, attribuable au recours massif à l’assurance déclarations et garanties, constitue le changement le plus notable à s’être produit sur le marché nord-américain depuis la disparition du financement au milieu des années 2000.

La « nouvelle normalité »

Selon la « nouvelle normalité », les vendeurs aux États-Unis ont la possibilité de souscrire une assurance déclarations et garanties au moment d’effectuer une opération de fusion et acquisition dans le but de limiter le dédommagement auquel ils pourraient devoir procéder en cas de violation à la plupart des déclarations et garanties qu’ils ont faites ou consenties dans la convention d’achat à au plus 1 % du prix d’achat, et souvent moins que cela; l’acheteur acceptant d’avoir pour seul recours la police d’assurance souscrite si les pertes dépassaient ce seuil.

En souscrivant une telle assurance, le vendeur transfère le risque lié aux réclamations à l’assureur, et ce faisant, il réduit le montant du dédommagement qu’il pourrait être tenu de payer, puis obtient une certitude accrue à l’égard du produit de l’opération, ce qui est pratiquement impossible autrement que dans le cadre d’une opération entre sociétés ouvertes (et de certaines ventes entre sociétés de capital-investissement).

Et comme les parties à l’opération ont confiance que les réclamations au titre de l’assurance déclarations et garanties seront suivies d’un dédommagement, les acheteurs aux États-Unis ont fini par adhérer à ces nouvelles normes, ne voyant pas comment lutter contre les forces du marché, et y voyant des avantages pour eux également.

Il existe en effet des avantages pour les acheteurs, notamment celui que pour le prix d’une prime supplémentaire, dont le paiement peut souvent être assumé en partie par le vendeur, ceux-ci peuvent obtenir des engagements d’indemnisation plus complets que ceux généralement négociés entre les parties en l’absence d’une assurance déclarations et garanties, tout en diminuant leurs réticences respectives et en raccourcissant la période de négociation.

Il s’agit d’un réel avantage, puisque les modalités des opérations réalisées aux États-Unis sont habituellement plus favorables aux vendeurs que celles négociées au Canada, et prévoient une période de maintien en vigueur plus courte en ce qui a trait aux déclarations et garanties, ainsi qu’un plafond sur les dommages-intérêts moins élevé, lorsqu’exprimé en pourcentage du prix d’achat.

Même si les modalités des fusions et acquisitions au Canada et aux États-Unis tendent de plus en plus à se ressembler, nous soutenions récemment dans un article que les clauses d’indemnisation demeurent plus favorables aux acheteurs au Canada qu’aux États-Unis, et nous avancions que les vendeurs canadiens pourraient bien vouloir renverser la situation réduire l’écart entre les deux marchés, en proposant des modalités similaires à celles des États-Unis, lesquelles sont nettement plus favorables aux vendeurs.

L’assurance déclarations et garanties permet aux vendeurs canadiens d’atteindre cet objectif, en plus de représenter pour les acheteurs canadiens une solution qui sera plus mutuellement profitable que de tenter de contrer cette tendance défavorable qui leur fait perdre l’avantage du terrain, et qui semble de toute manière impossible à stopper.

Faire le grand saut

Pour un nombre croissant de négociateurs aux États-Unis et au Canada, la question n’est pas de savoir s’ils devraient souscrire l’assurance déclarations et garanties, mais à quel moment ils devraient le faire.

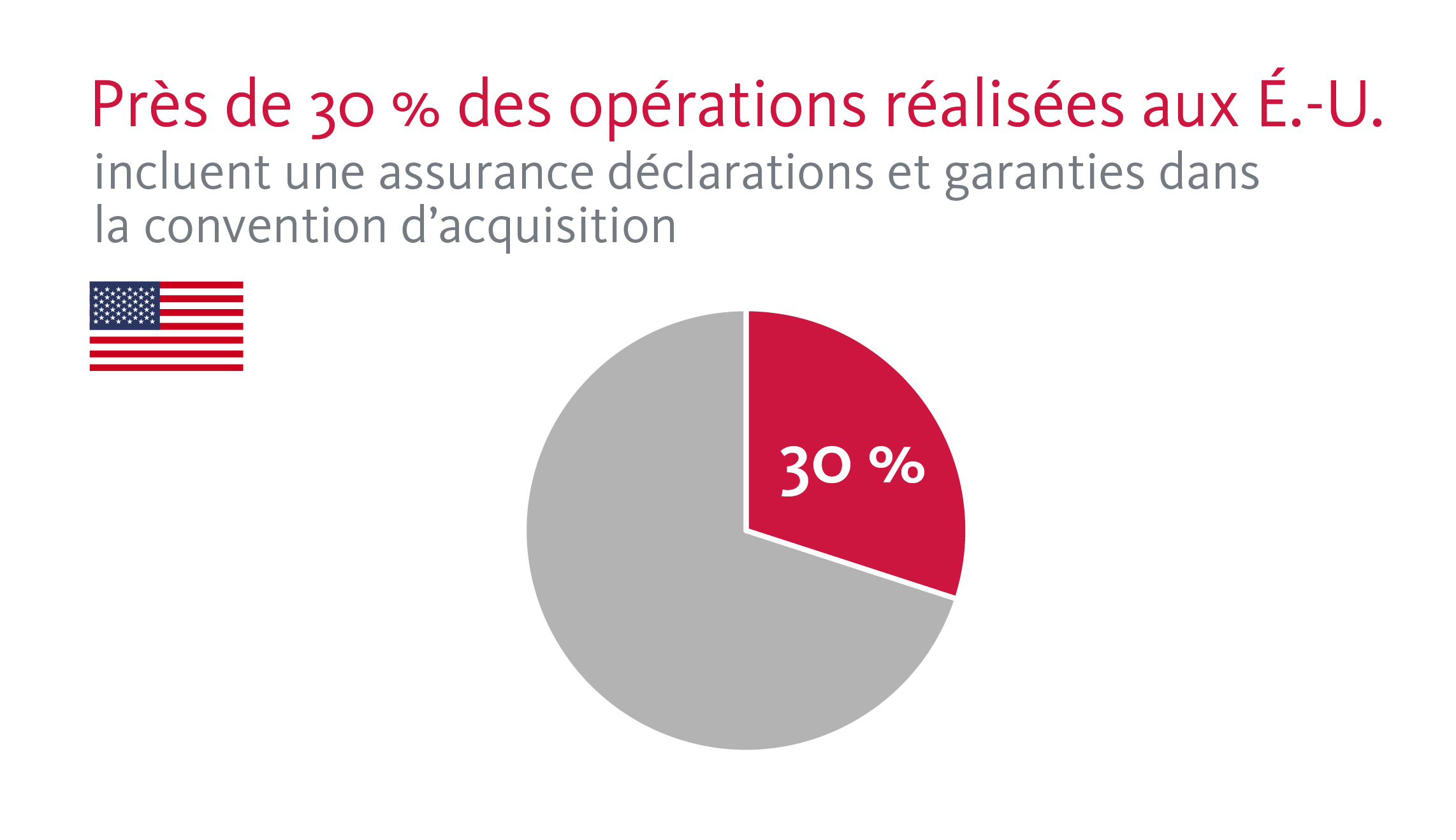

Selon l’étude Deal Points de 2017 menée par l’American Bar Association (ABA) concernant le marché américain, près de 30 % des opérations réalisées incluaient une assurance déclarations et garanties dans la convention d’acquisition.

Marsh, l’un des plus importants courtiers en matière d’assurance déclarations et garanties, a annoncé avoir émis 406 polices d’assurance couvrant les risques associés à une opération (y compris des polices d’assurance déclarations et garanties) en 2017, comparativement à 280 en 2016, et a signalé une hausse de 46 % par rapport à 2016 du montant maximal des couvertures souscrites contre les risques associés aux opérations aux États-Unis et au Canada.

Cette augmentation est bien supérieure à la hausse de 28 % du nombre de polices d’assurance contre les risques associés aux opérations souscrites dans le monde, par rapport à 2016, et à la hausse de 38 % du montant total des couvertures contre les risques associés aux opérations souscrites dans le monde.

Et ces résultats devraient continuer de croître.

Contribuer à la création de solutions dans lesquelles tout le monde gagne

Pour comprendre la valeur croissante de l’assurance déclarations et garanties et l’acceptation générale de ce produit sur le marché, il est utile de connaître les tendances en matière d’indemnisation qui touchent les fusions et acquisitions transfrontalières et de porter une attention particulière à la manière dont cette assurance peut être utilisée à l’avantage à la fois des acheteurs et des vendeurs afin de produire des résultats « gagnant-gagnant » et d’atténuer les perturbations éventuelles que pourrait causer la convergence des marchés.

Prenons un exemple typique : un vendeur canadien qui, peut-être sous notre recommandation, propose des clauses d’indemnisation inspirées du modèle américain dans le cadre d’une opération (c’est-à-dire, une période de maintien en vigueur des déclarations et garanties plus courte, un plafond sur les dommages-intérêts moins élevé et une franchise, plutôt qu’un « déclencheur »).

Le vendeur peut estimer qu’il existe encore un énorme écart, même s’il tend à diminuer, entre les modalités qu’il souhaite obtenir et celles que l’acheteur canadien, qui se fonde sur les normes canadiennes actuelles et s’attend à des protections qui lui sont favorables, est disposé à accepter.

Une longue, frustrante et coûteuse impasse peut s’en suivre, surtout lorsque l’une des parties n’a pas le pouvoir de négociation nécessaire pour convaincre l’autre partie d’adopter le « modèle américain » ou le « modèle canadien », selon celui qu’elle privilégie.

L’assurance déclarations et garanties est susceptible d’abolir cet écart et d’éviter de se retrouver dans une impasse, en permettant à chacune des parties d’obtenir de l’opération le plus de gains escomptés possibles, un résultat sensiblement similaire à celui auquel aboutirait des modalités négociées en l’absence d’une assurance, mais sans les négociations qui s’éternisent.

Dans cet exemple, le recours à une assurance déclarations et garanties assurerait à l’acheteur qu’il recevra une tranche plus importante, voire le montant maximal, du dédommagement qu’il réclame de la part d’une contrepartie solvable et, selon nous, que l’intérêt commercial du vendeur incitera ce dernier, en cas de réclamation, à se comporter de manière plus raisonnable que ne le ferait un vendeur typique.

Dans une opération « gagnant-gagnant » conventionnelle, les clauses d’indemnisation standards établies aux États-Unis aux termes d’une assurance déclarations et garanties permettraient aux vendeurs de limiter considérablement leur exposition au risque postérieur à la clôture de faire l’objet d’une réclamation, dans une mesure inégalée sur le marché canadien.

Outre ces avantages, les parties devraient s’attendre, tout le reste étant constant, à ce que les déclarations et garanties de la convention d’acquisition favorisent l’acheteur, et à ce que les clauses d’indemnisation favorisent le vendeur, ce qui ne serait pas le cas dans le cadre d’une opération sans assurance déclarations et garanties.

Bien qu’aucune étude Deal Points n’ait été menée par l’ABA en ce concerne le marché canadien, pour valider notre scénario, nous constatons que les tendances au Canada commencent à s’apparenter à celles observées aux États-Unis, et nous prévoyons que la montée apparemment inévitable de l’utilisation de l’assurance déclarations et garanties accélérera cette convergence.

Jetons un coup d’œil au détail, notamment à la manière dont l’assurance déclarations et garanties peut changer les variables de l’opération envisagée.

(1) Plafonds

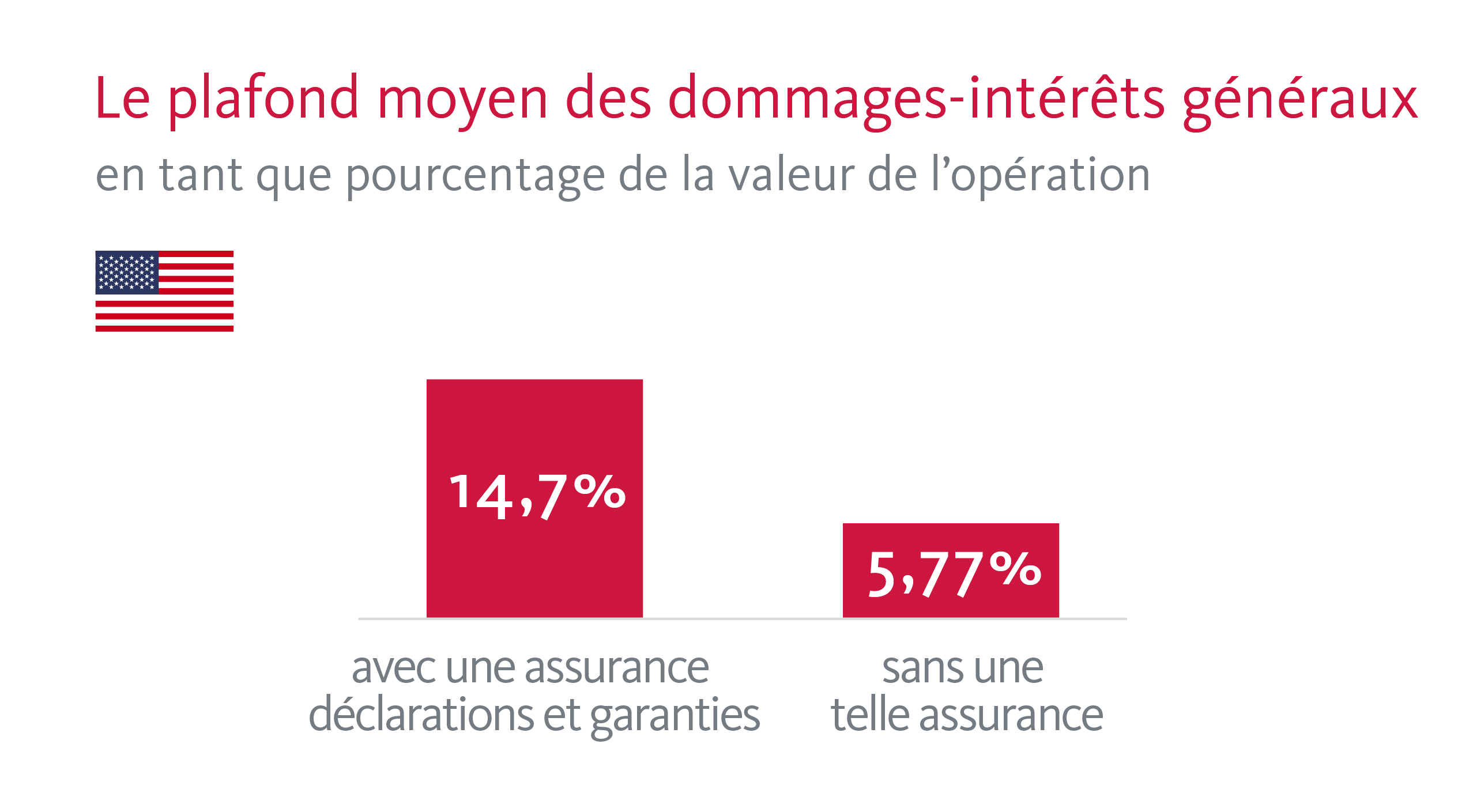

L’étude Deal Points de 2017 menée par l’ABA concernant le marché américain révélait que le plafond moyen des dommages-intérêts généraux, en tant que pourcentage de la valeur de l’opération, était de 14,70 % en l’absence d’une assurance déclarations et garanties, et de 5,77 %, avec une telle assurance.

La dernière étude Deal Points concernant le marché canadien et menée par L’ABA en 2015 révélait que les plafonds sur les dommages-intérêts généraux fixés au Canada étaient beaucoup plus élevés, soit des plafonds sur les dommages-intérêts correspondant au prix d’achat total dans 23 % des cas et des plafonds sur les dommages-intérêts correspondant à 15 % ou moins du prix d’achat total dans seulement 26 % des cas.

La situation récente aux États-Unis démontre l’ampleur du changement instauré par l’introduction de l’assurance déclarations et garanties, et nous nous attendons à ce que le produit ait une incidence similaire au Canada en accélérant la tendance vers une diminution des plafonds sur les dommages-intérêts, ce qui serait une excellente nouvelle pour les vendeurs canadiens.

Mais les acheteurs avisés au Canada pourront contrebalancer cette tendance en achetant une police d’assurance déclarations et garanties qui offre une protection supplémentaire, en sus de ce que prévoient les clauses d’indemnisation standards en vigueur sur le marché convergent.

Cette protection supplémentaire est généralement offerte à des taux qui diminuent au fur et à mesure que le plafond augmente.

(2) Périodes de maintien en vigueur

Comme nous le mentionnions dans notre article précédent, les périodes de maintien en vigueur pour la plupart des déclarations et garanties sont généralement plus longues au Canada qu’aux États-Unis. Les opérations au Canada sont susceptibles d’être assorties de périodes de protection de 12 à 24 mois, comparativement à des périodes de 12 à 18 mois aux États-Unis.

Fait intéressant, l’assurance déclarations et garanties standard renversera généralement la tendance vers des périodes de maintien en vigueur plus courtes aux États-Unis et au Canada, car la police d’assurance est habituellement assortie d’une période de maintien en vigueur des déclarations et garanties générales de trois ans et d’une période de six ans pour les déclarations et garanties fondamentales, dans chaque cas sans qu’il soit nécessaire que les conventions d’acquisition conclues par le vendeur établissent elles aussi des périodes de maintien en vigueur.

Il s’agit d’un autre résultat « gagnant-gagnant », puisque cela fait en sorte d’accroître la portée de la couverture offerte à l’acheteur sans augmenter l’exposition aux risques du vendeur.

(3) Seuil d’importance

Surtout au Canada, où cette pratique est moins répandue, les vendeurs tendent encore à hésiter à inclure une disposition de renonciation au critère d’« importance », une disposition « proacheteur » selon laquelle l’importance déclarée d’une déclaration ou d’une garantie du vendeur n’est pas prise en compte au moment de déterminer si une violation a été commise ou de calculer les dommages-intérêts.

Aux États-Unis, en règle générale, les vendeurs ont accepté l’ajout d’une telle disposition; en effet, environ 85 % des opérations réalisées aux États-Unis en sont assorties.

Le marché canadien emboîter lentement le pas, mais la tendance n’est pas aussi manifeste. D’anciennes études Deal Points menées par l’ABA concernant le marché canadien révélaient que la renonciation au critère d’importance des déclarations et garanties au Canada était en progression; passant de 11 % en 2012 et en 2014 à 39 % en 2015, et cette convergence devrait s’accroître.

En raison de l’assurance déclarations et garanties, certaines parties réalisent que les négociations entourant cette disposition importante, mais peut-être obscure, sont accélérées.

Les vendeurs peuvent accepter l’ajout d’une telle renonciation, en s’assurant par ailleurs de contrôler leur exposition au risque lié aux réclamations.

Cela devrait être le cas d’une opération standard assortie d’une assurance déclarations et garanties limitant le risque accru de perte à une fraction réduite du prix d’achat, soit 0,5 % pour une opération conventionnelle, selon laquelle l’acheteur et le vendeur partagent une retenue (ou une franchise) de 1 %, et l’acheteur n’ayant d’autres choix que de s’en remettre exclusivement la police d’assurance déclarations et garanties en cas de perte.

Nous croyons que la plupart des vendeurs accepteront volontiers un tel engagement, mais il est important de savoir que les fournisseurs d’assurances déclarations et garanties insisteront pour que toutes les informations données soient préparées sans tenir compte du degré d’importance déclaré.

(4) Types de dommages

Des études Deal Points menées récemment par l’ABA concernant les marchés canadien et américain révèlent que les conventions d’acquisition contiennent souvent des exclusions expresses de certains types de dommages visés par les clauses d’indemnisation.

Par exemple, 25 % des opérations réalisées aux États-Unis et 22 % des opérations réalisées au Canada excluent les dommages accessoires; 76 % des opérations aux États-Unis et 57 % des opérations au Canada excluent les dommages-intérêts punitifs; 39 % des opérations aux États-Unis et 42 % des opérations au Canada excluent les dommages consécutifs; et 23 % des opérations aux États-Unis et 14 % des opérations au Canada excluent les pertes fondées sur la diminution de valeur.

Bien qu’une assurance déclarations et garanties ne soit pas immanquablement souscrite, le cas échéant, elle tend à dénouer les négociations entourant les types de dommages ou de pertes pour lesquels un dédommagement pourrait éventuellement être réclamé.

L’un des avantages d’une assurance déclarations et garanties est que, si la convention d’acquisition est muette à ce sujet, la couverture n’exclura généralement pas les dommages indirects, consécutifs et accessoires ni les pertes fondées sur la diminution de valeur et sur un multiple du bénéfice.

Ce qui élimine un autre point de discorde entre les acheteurs et les vendeurs et donne un meilleur résultat pour un acheteur qui se situe de l’autre côté de la frontière que celui qui serait autrement obtenu.

Une assurance plus complète, moins chère

Il n’y a jamais eu moment plus propice pour les négociateurs de souscrire une assurance déclarations et garanties afin d’ajouter un complément ou de remplacer les protections contractuelles traditionnelles, comme les clauses d’indemnisation et d’entiercement, dans la mesure où le recours de plus en plus fréquent à une assurance dans le cadre d’opérations a accru la concurrence entre les assureurs.

La concurrence a de surcroît élargi la portée des protections offertes et a réduit le coût de souscription des polices conventionnelles.

(1) Diminution des primes

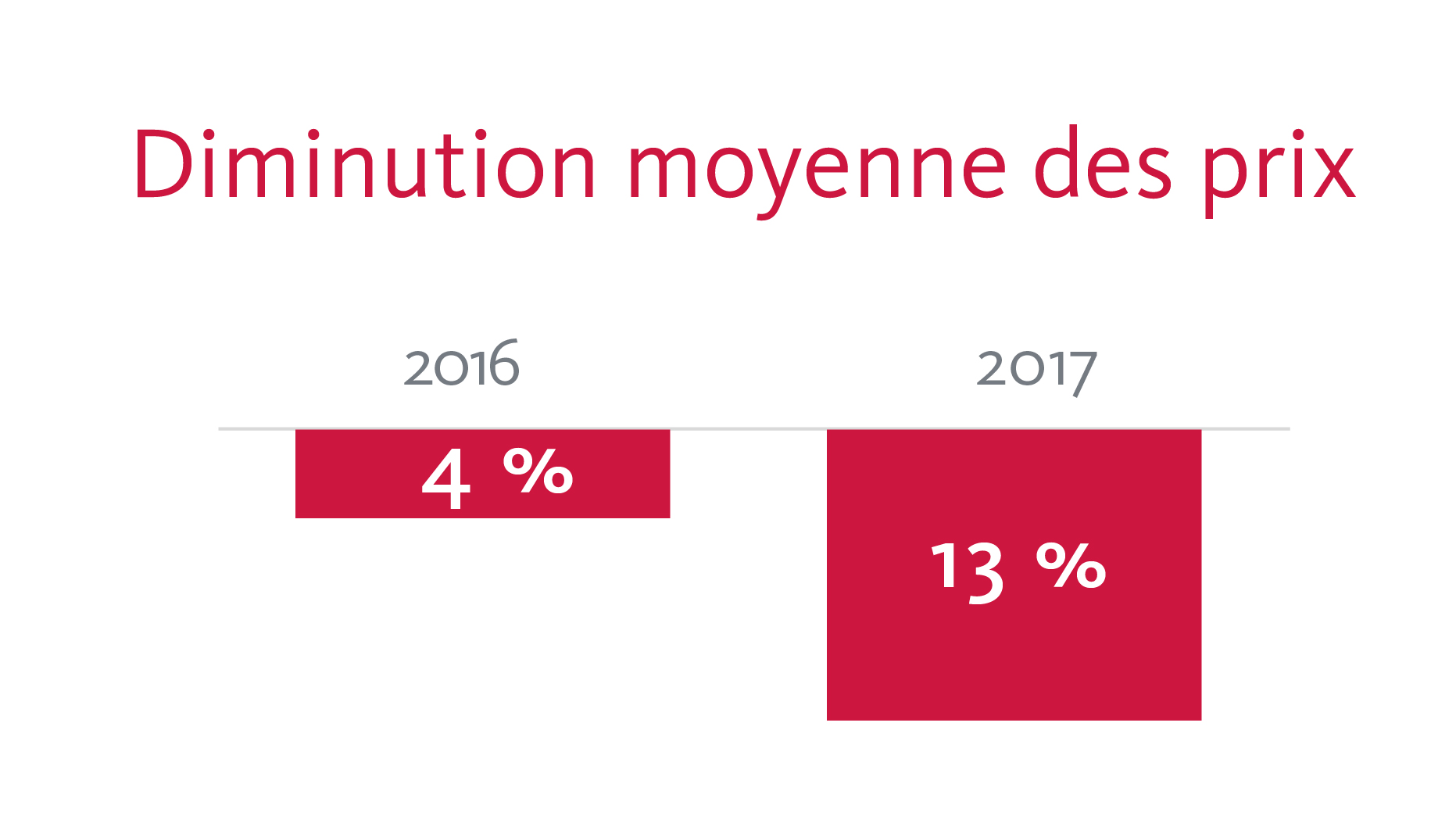

Comme on l’a mentionné, la concurrence accrue dans le secteur de l’assurance déclarations et garanties, soutenue par la hausse de la demande provenant des négociateurs et une augmentation du nombre et de la sophistication des assureurs, a fait en sorte de rendre les prix plus abordables. En 2017, Marsh a constaté une diminution moyenne de 13 % du prix des polices, comparativement à une baisse de 4 % en 2016.

Il y a trois ans, les primes d’assurance déclarations et garanties représentaient en moyenne de 3 % à 4 % du montant de la couverture souscrite (en supposant une retenue [ou franchise] standard de 1,5 % à 2 %), alors qu’aujourd’hui, les primes représentent souvent de 2,5 % à 3,5 % du montant de la couverture (avec une retenue relativement standard de 1 % dans la plupart des opérations).

Cela signifie que dans le cadre d’une opération d’une valeur de 100 millions de dollars, la prime d’une couverture de 10 millions de dollars d’une durée de trois ans à l’égard des déclarations et garanties générales et d’une durée de six ans à l’égard des déclarations et garanties fondamentales peut être obtenue moyennant un paiement forfaitaire unique d’environ 300 000 $.

(2) Couverture large et croissance

Par ailleurs, bien que l’assurance déclarations et garanties exclue certains problèmes connus (que les vendeurs traitent habituellement selon des clauses d’indemnisation spéciales ou en accordant une réduction du prix d’achat) et certains « éléments chauds » comme la sous-capitalisation des régimes de retraite et la responsabilité associée à l’amiante, la hausse de la concurrence combinée à la sophistication des critères de souscription a entraîné une réduction des exclusions standards (visant des risques typiquement assumés par l’acheteur) et des exclusions plus restreintes et spécifiques à chaque opération, par rapport au moment où ce produit est arrivé sur le marché.

À titre d’exemple, les acheteurs ne sentent plus l’énorme pression qui a toujours été exercée sur eux afin qu’ils renoncent à toute protection liée à l’environnement, et un nombre croissant d’assureurs sont disposés à assurer les déclarations et garanties de nature environnementale lorsque la cible ne fait pas partie d’un secteur à haut risque et que le niveau et la portée du contrôle diligent effectué par l’acheteur à cet égard sont solides.

Aussi, les assureurs acceptent de plus en plus d’assurer des opérations dans le cadre desquelles la cible n’a pas d’états financiers audités, quoique cela soit souvent négocié au cas par cas.

Finalement, et peut-être plus important encore, le secteur de l’assurance déclarations et garanties accepte maintenant plus facilement d’assurer des opérations dans le cadre desquelles le vendeur ne « risque pas sa peau », c’est-à-dire où le risque de réclamation est nul, bien qu’il y ait d’ordinaire une légère hausse de prime afin de couvrir ce qui est toujours considéré dans le secteur comme un risque supplémentaire.

Nous constatons cependant que, même si la portée des couvertures tend à s’élargir, une assurance déclarations et garanties souscrite dans le cadre d’une opération comporte au moins trois lacunes en ce qui a trait aux protections habituelles de l’acheteur en matière d’indemnisation, comparativement à celles comprises dans les opérations qui ne sont pas assorties d’une assurance déclarations et garanties.

Premièrement, en règle générale, l’acheteur devra accepter que les pertes liées aux risques visés dans les exclusions standards ne soient pas couvertes, ni par la convention, ni par la police, sauf pour la portion de ces pertes (généralement 0,5 % du prix d’achat) qui pourrait être couverte par le vendeur avant d’épuiser la retenue stipulée dans la police.

Deuxièmement, même si, en règle générale, l’assurance déclarations et garanties prolongera la période de maintien en vigueur des déclarations fondamentales (p. ex., la capitalisation et l’autorité pour agir) à six ans, elle ne renfermera pas, en règle générale, de couverture supplémentaire contre les pertes en excédent du plafond général des dommages-intérêts dont il a été convenu (p. ex., de 10 % à 15 % du prix d’achat dans de nombreuses opérations réalisées aux États-Unis).

En d’autres mots, l’acheteur devra renoncer à la couverture supplémentaire contre les pertes liées à une violation des déclarations fondamentales, soit une protection généralement offerte par le vendeur dans le cadre d’une opération non assortie d’une assurance déclarations et garanties, selon laquelle le plafond pourrait correspondre au prix d’achat total, comme les modalités excluent souvent les déclarations et garanties fondamentales du plafond général sur les dommages-intérêts.

Troisièmement, la couverture que l’acheteur pourrait avoir, aux termes d’une assurance déclarations et garanties, contre les pertes liées aux obligations fiscales préclôture ne dépassera probablement pas le plafond général sur les dommages-intérêts dont il a été convenu, de sorte que, comme dans le cas des pertes liées à une violation des déclarations fondamentales, l’acheteur devra renoncer à la couverture supplémentaire contre les pertes liées aux obligations fiscales préclôture, une protection généralement offerte par le vendeur lors d’une opération non assortie d’une assurance déclarations et garanties et dont le plafond correspondra souvent au prix d’achat total.

Enfin, même si ces points à considérer posent rarement problème, tous les acheteurs, surtout ceux bénéficiant d’un grand pouvoir de négociation, devraient évaluer les avantages que comporte l’achat d’une assurance déclarations et garanties dans le cadre de l’opération envisagée justifient le prix et l’abandon des clauses d’indemnisation habituelles précitées, ainsi que la possibilité de contrebalancer cet abandon.

Il existe une manière de contrebalancer cette « diminution » de la couverture contre les pertes liées à une violation des déclarations fondamentales; il est en effet possible de souscrire une assurance additionnelle ou une assurance complémentaire qui comporterait une protection contractuelle sous forme de recours à l’endroit du vendeur relativement aux déclarations fondamentales ou aux obligations fiscales préclôture.

Des clauses d’indemnisation spéciales ou d’entiercement pourraient autrement combler ces lacunes en matière de protection, mais le fait de soulever ces questions durant le processus de négociation pourrait raviver des différends que l’assurance déclarations et garanties avait réglés de manière générale.

Dans l’ensemble, bien que nous nous attendions à ce que les acheteurs stratégiques aient de plus en plus recours à une assurance déclarations et garanties en raison des nombreux avantages décrits ci-dessus, certains acheteurs disposant d’un pouvoir de négociation suffisant pourraient ne pas avoir besoin de proposer une telle assurance pour débloquer les négociations et ainsi éviter d’engager des frais supplémentaires à ce titre et de s’exposer aux autres risques précités.

Par exemple, nous avons constaté une telle situation de rapport de force dans le secteur des technologies au Canada, où le pouvoir de négociation est suffisamment inégal pour permettre à certains acheteurs stratégiques d’« imposer » les modalités de l’opération envisagée aux vendeurs. En pareils cas, les acheteurs préfèrent souvent une convention d’achat conventionnelle à une convention assortie d’une assurance déclarations et garanties.

Et des dommages sont réellement accordés

Comme des dommages-intérêts sont versés de façon constante, les négociateurs reconnaissent que l’assurance déclarations et garanties est une solution de rechange viable en matière de dédommagement par le vendeur.

Nous croyons que, contrairement au vendeur moyen qui n’a généralement peu ou pas d’intérêt sur le plan commercial à verser des dommages-intérêts ou à réagir de façon calme et raisonnable en cas de réclamation, les assureurs de déclarations et garanties s’attendent, dans le cours normal de leurs activités, à recevoir des réclamations et à payer des dommages-intérêts.

Nous sommes d’avis qu’il existe donc un avantage net pour l’acheteur moyen.

Nous savons que les données fournies par les assureurs sont utilisées aux fins de marketing, mais nous notons tout de même que dans son rapport de 2018 sur les réclamations présentées au titre de l’assurance déclarations et garanties, AIG a déclaré que près d’une police sur cinq a fait l’objet d’un avis de réclamation. Il est par ailleurs intéressant de constater que ce sont surtout les opérations de grande envergure qui ont fait l’objet du plus grand nombre de réclamations, un avis de réclamation ayant été déposé à l’égard de près d’une police sur quatre relativement aux opérations de plus de 1 milliard de dollars, et sans grande surprise, ce sont ces polices qui ont mené au versement des dommages-intérêts les plus élevés.

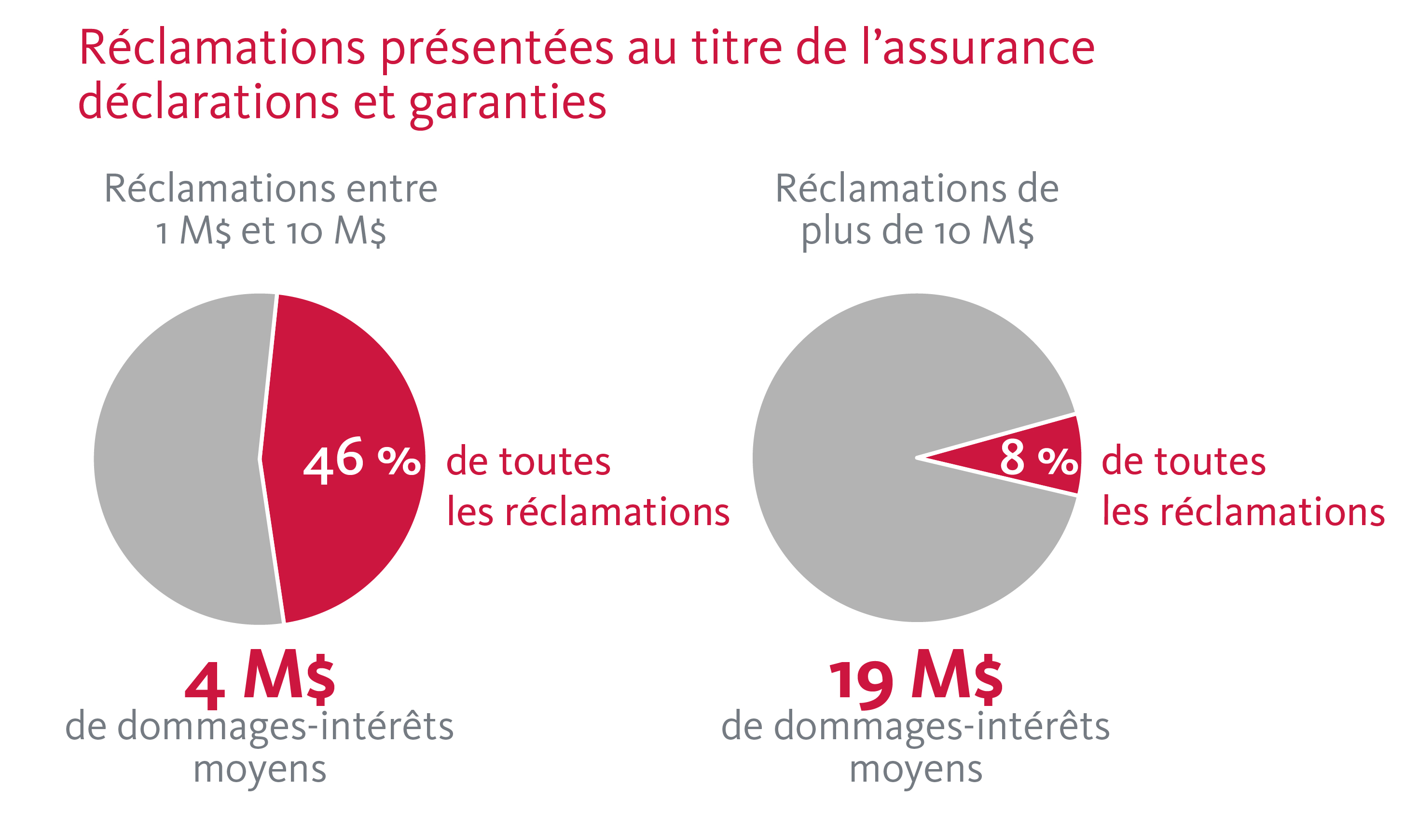

AIG rapporte également une hausse, par rapport à 2017, de la fréquence des demandes de dommages-intérêts supérieures à 10 millions de dollars, lesquelles représentent actuellement 8 % de toutes les réclamations. Les dommages-intérêts qui ont été versés à l’égard des réclamations de plus de 10 millions de dollars se sont chiffrés, en moyenne, à 19 millions de dollars, ce qui laisse supposer que les assureurs sont disposés à procéder à des dédommagements importants. En outre, des dommages-intérêts moyens de 4 millions de dollars ont été versés dans le cadre de plus petites réclamations, quoiqu’encore considérables, se situant entre 1 million et 10 millions de dollars et représentant 46 % de toutes les réclamations.

Dernières réflexions

Suivant une tendance qui est en train de transformer le marché des fusions et acquisitions aux États-Unis, les vendeurs recourent à des assurances déclarations et garanties pour limiter à au plus 1 % du prix d’achat, et souvent même à moins que cela, leur exposition aux risques associés à la violation de la plupart des déclarations et garanties figurant aux conventions d’acquisition.

Par ailleurs, les acheteurs aux États-Unis en profitent aussi, en achetant auprès d’assureurs solvables des polices d’assurance offrant des protections qu’ils n’auraient autrement pas pu obtenir auprès de vendeurs sur le marché américain.

En outre, grâce à cette solution « gagnant-gagnant », en s’entendant dès le départ sur des modalités d’assurance déclarations et garanties standards, les négociations entre les acheteurs et les vendeurs aboutissent plus rapidement à « oui », à moindre coût.

Nous nous attendons à ce que les négociateurs fassent de plus en plus valoir l’achat d’une assurance déclarations et garanties comme outil permettant d’accélérer le dénouement des négociations, notamment en ce qui a trait aux clauses d’indemnisation. Cette tendance arrive au Canada et, à notre avis, les négociateurs canadiens les plus astucieux devraient surtout se demander comment ils profiteront de la vague.