Auteur(s) :

Michael H. Radolinski

22 juin 2015

Les États-Unis ont été critiqués à plus d’une occasion pour n’avoir pas vraiment participé à l’initiative à plusieurs volets de l’OCDE afin de traiter de l’érosion de la base d’imposition et du transfert de bénéfices (BEPS). Certains commentateurs sont même allés jusqu’à accuser les États-Unis de travailler activement contre le projet BEPS pour tenter de minimiser son impact sur les États-Unis et les multinationales américaines.[1] Cependant, contrairement à cette perception, cinq avant-projets (les modifications proposées) au modèle de convention fiscale concernant le revenu des États-Unis (le modèle de convention des États-Unis) publié le 20 mai 2015 montrent une tentative de la part du Trésor de participer plus activement (et peut-être même de manière musclée) aux discussions sur le BEPS.

Publiées deux jours seulement avant la publication du projet de rapport révisé de l’OCDE (le projet de convention de 2015) intitulé « BEPS Action 6: Prevent Treaty Abuse (action 6 du plan d’action BEPS : empêcher l’utilisation abusive des conventions fiscales) et peu avant la réunion prévue des États-Unis avec l’OCDE en juin, les modifications proposées sont (pour reprendre les termes utilisés par Henry Louie, deputy to the International Tax Counsel – Treaty Affairs) conçues afin « d’influencer le débat à l’OCDE. » Le contenu des modifications proposées a aussi, à son tour, clairement été influencé par les différentes perspectives articulées dans les rapports de l’OCDE sur l’action 6. Il semble que le Trésor ait reconnu que les activités du réseau de conventions déjà en place des États-Unis peuvent parfois faciliter le BEPS, et que les modifications proposées sont une tentative directe de combattre ces abus.

Puisque le modèle de convention des États-Unis énonce les positions privilégiées des États-Unis dans des négociations de conventions, il s’agit d’un document important, non seulement comme reflet du contenu des futures conventions des États-Unis, mais aussi, de manière plus générale, comme une expression de la politique relative aux conventions fiscales des États-Unis.[2] Par conséquent, les modifications relatives au BEPS au modèle de convention des États-Unis peuvent être considérées comme un important baromètre des tendances en matière de fiscalité internationale des États-Unis plus générales.

Si elles sont adoptées, les modifications proposées ajouteront de nouvelles dispositions au modèle de convention des États-Unis en vue de cibler le recours aux conventions des États-Unis pour faciliter la « double non-imposition » ou le « revenu apatride » et de rendre les conventions des États-Unis plus réceptives aux modifications aux lois intérieures des parties aux conventions qui pourraient entraîner des taux effectifs d’imposition générale plus faibles. Les modifications proposées comprennent également des dispositions conçues pour décourager davantage les opérations désignées d’« inversion », dans lesquelles les sociétés américaines interposent habituellement de nouvelles sociétés mères non américaines et mettent en œuvre diverses stratégies afin de supprimer les bénéfices des États-Unis ou par ailleurs d’abaisser les taux effectifs d’imposition des États-Unis.

Plus précisément, les cinq ensembles de modifications proposées traitent de ce qui suit : (i) les « établissements stables exemptés »; (ii) les « régimes fiscaux spéciaux »; (iii) les modifications ultérieures aux lois; (iv) les dispositions de limitation des avantages communes aux plus récentes conventions des États-Unis; (v) les « entités expatriées », qui font chacun l’objet d’une discussion plus détaillée aux présentes. Certaines des modifications proposées ont déjà été intégrées au projet de convention de 2015 de l’OCDE, les propositions initiées par les États-Unis faisant l’objet d’un examen plus approfondi, et nous bénéficierons probablement d’une plus grande visibilité sur la manière dont les efforts du Trésor ont réussi à influencer l’OCDE à court terme – le groupe de travail de l’OCDE responsable de l’action 6 devrait se réunir de nouveau du 22 au 26 juin 2015, au moment où il devra produire une version définitive de son rapport.

Le Trésor a sollicité des commentaires sur les modifications proposées dans les 90 prochains jours et espère publier une nouvelle version du modèle de convention des États-Unis au plus tard à la fin de l’année. Finalement, il appartiendra aux États-Unis et à ses partenaires dans le cadre des conventions de décider comment et dans quelles mesures les modifications proposées ou les décisions qui les ont suivies seront intégrées aux conventions en vigueur, et des modifications ultérieures pourraient découler de ce processus. Néanmoins, la publication des modifications proposées laisse supposer que le Trésor est à tout le moins conscient qu’il pourrait devoir participer activement aux discussions sur le BEPS s’il souhaite réussir à négocier avec ses territoires partenaires (comme le Canada) qui ont manifesté un plus grand enthousiasme pour le projet BEPS de l’OCDE depuis le début.

Établissements stables exemptés

Les premières modifications proposées prévoient essentiellement que lorsqu’une entreprise dans un pays (le pays de résidence) tire un revenu d’un autre pays (le pays source) et que le pays de résidence traite ce revenu comme découlant d’un établissement stable situé à l’extérieur du pays de résidence (le pays de l’établissement stable), les avantages qui par ailleurs d’appliqueraient aux termes de la convention seraient refusés si :

- les bénéfices de l’établissement stable sont assujettis à un taux d’imposition effectif global combiné dans le pays de résidence et le pays de l’établissement stable qui est inférieur à 60 % du taux général d’imposition de la société dans le pays de résidence;

- le pays de l’établissement stable n’a pas conclu une convention fiscale détaillée avec le pays source (sauf si le pays de résidence inclut par ailleurs le revenu dans sa base d’imposition).

La règle proposée envisage de dispenser l’autorité compétente du pays source de l’application de la règle dans certains cas.

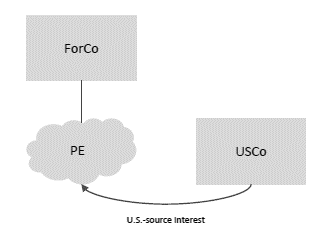

Par exemple, prenons le cas d’une société admissible à une convention qui réside à l’extérieur des États-Unis (une société étrangère (« SoEt »)) et qui établit un établissement stable dans un troisième pays qui touche des paiements d’intérêt d’une société américaine (« SoAm »).

ForCo = SoEt

USCo = SoAm

PE = ÉS

US.-source interest = intérêt tiré des États-Unis

Dans un tel cas, la société américaine pourrait utiliser les dispositions de la convention entre les États-Unis et le pays de résidence de la société étrangère afin d’appliquer un taux réduit de retenues d’impôt au paiement de l’intérêt tiré des États-Unis. Si ni le pays de résidence de la société étrangère ni le territoire de l’établissement stable n’imposent un montant important d’impôt sur les bénéfices de l’établissement stable (« ÉS »), le revenu d’intérêt est en effet exonéré de l’impôt, entraînant le type de double (ou, en fait, triple) non-imposition ou de revenu apatride que les modifications proposées et les initiatives du BEPS de l’OCDE doivent traiter. Cependant, si cette modification proposée était intégrée à la convention pertinente, le taux réduit de retenue sur le paiement d’intérêt serait plutôt refusé, puisque le taux d’imposition effectif global combiné dans le pays de résidence de la société étrangère et le territoire de l’établissement stable sur les bénéfices de l’établissement stable serait probablement inférieur à 60 % du taux général d’imposition de la société dans le pays de résidence de la société étrangère.

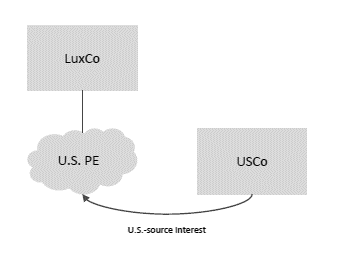

La modification proposée est essentiellement une révision des dispositions visant l’« établissement stable triangulaire » contenues dans les articles de limitation des avantages de nombreuses conventions des États-Unis plus récentes. Cependant, contrairement à ces dispositions existantes, la modification proposée pourrait également s’appliquer dans un scénario mettant en cause deux pays. Par exemple, supposons qu’une société du Luxembourg (, non assujettie à l’impôt aux termes du régime d’exemption obligatoire du Luxembourg, établisse un établissement stable américain qui tire un revenu d’intérêt de source américaine, mais n’est pas considéré comme participant à des négociations ou des activités commerciales américaines (et n’est donc pas assujetti à l’impôt) en vertu des lois intérieures des États-Unis.

LuxCo = SoLu

U.S. PE = ÉS américain

USCo = SoAm

US.-source interest = intérêt tiré des États-Unis

La société du Luxembourg pourrait faire valoir les dispositions de la convention entre les États-Unis et le Luxembourg afin de demander un taux réduit de retenue sur le paiement d’intérêt, même si les bénéfices de l’entreprise stable étaient également exonérés de l’impôt du Luxembourg, entraînant une fois de plus une double non-imposition. Puisque le taux d’imposition effectif global combiné des États-Unis et du Luxembourg sur les bénéfices de l’établissement stable serait inférieur à 60 % du taux général d’imposition de la société au Luxembourg, la modification proposée refuserait donc similairement l’exemption de la retenue d’impôt américain sur l’intérêt autrement accordée aux termes de la convention entre les États-Unis et le Luxembourg.

Cette modification proposée semble viser directement les stratégies de réduction d’impôt particulières déterminées par l’initiative BEPS de l’OCDE (plus particulièrement à la lumière des dernières fuites relatives aux décisions en matière d’impôt du Luxembourg). Tandis que le projet de convention de 2015 de l’OCDE a pris note de la modification proposée du Trésor concernant les établissements stables exemptés, le projet de convention de 2015 propose une disposition dont le libellé diffère. La règle proposée de l’OCDE s’appliquerait plutôt aux établissements stables situés dans de troisièmes pays, et ne s’appliquerait que si les bénéfices de l’établissement stable étaient exonérés d’impôt dans l’État de résidence. De plus, par opposition à la proposition des États-Unis, l’OCDE propose de continuer à offrir un allégement limité aux termes de la convention relativement à certains types précis de revenus (dividendes, intérêts ou redevances) prévus par la règle liée à l’établissement stable dans le troisième pays. Finalement, la règle de l’OCDE ne s’appliquerait généralement pas dans le cas où le revenu en question est tiré de ou est accessoire à la poursuite active d’activités menées par l’entremise de l’établissement stable – une exclusion non prévue dans la proposition des États-Unis.

Régimes fiscaux spéciaux

Selon la deuxième modification proposée, les avantages aux termes d’une convention relativement aux intérêts, aux redevances ou à d’« autres revenus » détenus en propriété véritable par un résident d’un pays (le pays de résidence) et payés à une personne liée dans l’autre pays (le pays source) seraient des avantages découlant d’une convention refusés si le résident est assujetti à un « régime fiscal spécial» pour ce qui est de ces revenus dans le pays de résidence en tout temps pendant la période imposable où le paiement est effectué. En gros, un régime fiscal spécial est défini comme « une loi, un règlement ou une pratique administrative qui prévoit un taux d’imposition effectif préférentiel », même s’il existe plusieurs exceptions dans le cas des régimes préférentiels qui :

- ne bénéficient pas de façon disproportionnelle des intérêts, des redevances ou des autres revenus (c.-à-d., qui sont généralement applicables à tous les revenus et offerts dans les industries);

- dans le cas des redevances, nécessitent que la grande partie des activités n’étant pas de nature mobile soient exercées dans le pays de résidence;

- mettent en œuvre les principes des articles relatifs aux bénéfices des entreprises ou aux entreprises associées (p. ex., APA, procédures amiables, etc.);

- s’appliquent principalement aux (i) organismes de bienfaisance; (ii) caisses de retraite; ou (iii) certains instruments de placement collectifs;

- sont exclus par notes diplomatiques échangées par les parties aux conventions.

Danielle Rolfes, International Tax Counsel, a noté que le Trésor éviterait vraisemblablement de définir « régime fiscal spécial » plus en détail, en raison de la difficulté à déterminer, « au moment de la négociation, toutes les manières dont un pays pouvait accorder des préférences. » Cependant, la modification proposée permet aux parties aux conventions de préciser les régimes particuliers qu’elles conviennent de définir comme « régimes fiscaux spéciaux », même si la liste ne se veut pas exhaustive, étant donné que la disposition doit pouvoir répondre aux nouveaux régimes préférentiels qui pourraient entrer en vigueur après la négociation de la convention afin d’être adéquate.

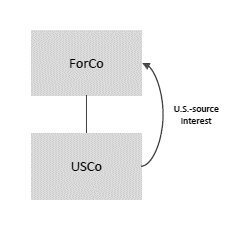

Imaginez une société non américaine (société étrangère) qui reçoit des paiements d’intérêt de source américaine d’une société américaine apparentée (société américaine).

ForCo = SoÉt

U.S. PE = ÉS américain

US.-source interest = intérêt tiré des États-Unis

Aux termes de la modification proposée, si les paiements d’intérêt de source américaine sont assujettis à un régime fiscal spécial dans le pays de résidence de la société étrangère, les avantages au titre de la convention (p. ex, un taux réduit de retenue sur l’intérêt américain) seraient refusés.

L’explication technique publiée dans le cadre des modifications proposées indique que les dispositions sont conformes aux principes énoncés dans l’introduction du commentaire dans le modèle de l’OCDE, en leur version modifiée par l’initiative BEPS, qui prévoit que [s]tates should also consider whether there are elements of another state’s tax system that could increase the risk of non-taxation, which may include tax advantages that are ring-fenced from the domestic economy (les États devraient également examiner si des éléments du régime fiscal d’un autre État pourraient accroître le risque de non-imposition, ce qui peut inclure des avantages fiscaux qui sont isolés de l’économie intérieure). Le projet de convention de 2015 de l’OCDE présente, comme proposition du « délégué des États-Unis », une disposition qui ressemble à la modification proposée concernant les régimes fiscaux spéciaux. Cependant, une différence notable réside dans le fait que bien que la modification proposée traite les déductions d’intérêts notionnels permises relativement aux capitaux propres (habituelles dans les pays européens) comme un régime fiscal spécial, même si (malgré l’exception pour les régimes qui ne bénéficient pas de façon disproportionnelle des intérêts, des redevances ou des autres revenus) ces déductions d’intérêts notionnels font partie du régime fiscal qui s’applique généralement au pays, le projet de convention de 2015 de l’OCDE parle plutôt de notional interest deductions that are allowed without regard to liabilities for such interest (déductions d’intérêts notionnels qui sont permises sans égard aux passifs pour l’intérêt). Cependant, il n’est pas encore clair de savoir si la différence du libellé laisse supposer un champ d’application important différent pour la règle.

Il est intéressant de noter que la règle des régimes fiscaux spéciaux proposée par l’OCDE figure dans le contexte d’une discussion à savoir si des garanties suffisantes peuvent ou non être intégrées dans les conventions de sorte que l’inclusion d’une disposition relative aux avantages dérivés dans l’article relatif à la limitation des avantages ne faciliterait pas le BEPS. Le fait que le délégué américain semble avoir avancé la règle sur les régimes fiscaux spéciaux comme garantie souligne la double fonction des modifications proposées du Trésor – en apparence destinées à empêcher les conventions des États-Unis d’être utilisées pour le BEPS (dans la mesure où les modifications sont prises en compte dans les conventions futures des États-Unis) et à convaincre les autres membres de l’OECD qu’un article objectif relatif à la limitation des avantages de style américain avec une disposition relative aux avantages dérivés est un outil efficace pour combattre l’abus des conventions, sans un test de l’objectif principal subjectif en arrière-plan.

Modifications apportées ultérieurement à la loi

Le troisième changement proposé permettrait à un signataire d’une convention de mettre fin de façon unilatérale à l’application des articles de la convention portant sur les dividendes, les intérêts, les redevances et autres revenus relativement aux paiements versés aux résidents de l’un des pays visés si, après la signature de la convention, (i) le taux général d’imposition sur les sociétés ou le plus haut taux d’imposition des particuliers (en prenant en compte les déductions généralement offertes en fonction d’un pourcentage de revenu imposable) d’un signataire d’une convention tombe sous la barre des 15 % pour la quasi-totalité des revenus de ses résidents; ou (ii) l’autre signataire d’une convention offre une exemption à ses résidents sur la quasi-totalité des sources de revenus provenant de l’étranger (p. ex., l’imposition en fonction du territoire). L’explication technique précise qu’il peut être considéré qu’une réduction du taux sous la barre des 15 % s’applique à la quasi-totalité des revenus des résidents d’un pays qui est partie à la convention, même si des catégories restreintes de revenu, comme les revenus tirés d’activités passives ou du placement de portefeuille, sont exclues de cette réduction de taux. Toutefois, un pays ne serait pas réputé offrir à ses résidents des exonérations d’impôt sur la quasi-totalité des revenus de provenance étrangère s’il met en place un régime d’exemption de participation. Les taux d’imposition réduits sur les gains en capital ne font également pas l’objet de la modification proposée, tout comme les impôts auxquels les sociétés sont soumises lorsqu’elles procèdent à des distributions, ou les impôts auxquels sont soumis les actionnaires.

Si le signataire d’une convention décide de mettre fin à l’application des dividendes, intérêts, redevances et autres revenus, il devra en informer l’autre signataire par voie diplomatique; la suspension prendra effet six mois plus tard. Même si elle est mise en œuvre par l’une des parties, la suspension des avantages est réciproque, c’est-à-dire qu’elle touche les résidents des deux pays. Les signataires de la convention sont ensuite censés se consulter afin de modifier la convention pour rétablir une « distribution appropriée des droits d’imposition ».

Compte tenu du fait que les conventions sont difficiles à négocier et à modifier, cette modification proposée (comme la proposition portant sur les régimes fiscaux spéciaux décrite plus haut) est conçue de manière à empêcher que les modifications aux lois d’un pays donnent lieu à de nouvelles occasions d’érosion de la base d’imposition et de transfert de bénéfices (BEPS). Selon Robert B. Stack, secrétaire d’État adjoint aux Affaires fiscales internationales, « les projets de dispositions [...] reflètent le fait que les régimes fiscaux de nos pays partenaires sont plus sujets à changer à l’avenir que ce qu’ils ont fait par le passé, et qu’ils changent parfois en encourageant [...] le BEPS par les multinationales. Les conventions servent à éliminer la double imposition, et non à laisser place au BEPS. »

Les modifications ultérieures et les dispositions s’appliquant aux régimes fiscaux spéciaux semblent également aller de pair, et un régime qui n’est pas concerné par une modification ultérieure peut néanmoins constituer un régime fiscal spécial. Par exemple, une modification majeure qui a pour effet d’abaisser les taux d’imposition généraux dans un pays partenaire pourrait permettre à l’autre pays partenaire de suspendre ses taux d’imposition préférentiels au revenu prévus dans l’ensemble de la convention, alors qu’une modification moins radicale qui profiterait de façon disproportionnée à certaines classes de revenu pourrait constituer un régime fiscal spécial mettant fin aux avantages pour ce type de revenu. Mais surtout, les dispositions du régime fiscal spécial semblent s’appliquer automatiquement, alors que les dispositions des modifications ultérieures demandent des actions positives par voie diplomatique. Selon Danielle Rolfe, la proposition de modifications ultérieures a pour but d’être « moins destructrice que la cessation d’une convention fiscale », tout en ayant quand même de graves conséquences si un partenaire abaisse radicalement ses niveaux d’imposition intérieurs pour attirer des revenus étrangers.

Tout comme l’explication technique portant sur les régimes fiscaux spéciaux, celle portant sur les dispositions des modifications ultérieures explique que la règle est conforme aux principes énoncés dans l’introduction du commentaire sur le modèle de l’OCDE, modifiée par le projet BEPS. De son côté, le projet de convention 2015 de l’OCDE présente une version simplifiée des modifications proposées aux modifications ultérieures, en tant que proposition venant des États-Unis. À l’instar de la proposition des É-U portant sur les régimes fiscaux spéciaux, l’OCDE présente la proposition de modifications ultérieures comme une garantie possible contre l’utilisation abusive des conventions au moyen d’une disposition relative aux avantages dérivés. Contrairement aux modifications proposées par le Trésor, la version de la disposition sur les modifications ultérieures proposée par l’OCDE s’appliquerait uniquement si le signataire de la convention exemptait la quasi-totalité des sources de revenus provenant de l’étranger de ses résidents, et non si le signataire abaissait simplement sous un certain seuil le taux d’imposition sur le revenu général de ses résidents.

Limite sur les avantages

Le quatrième changement proposé modifierait plusieurs dispositions de l’article en vigueur sur la limitation des avantages du modèle de convention des É-U. Entre autres modifications, cette proposition ajouterait, pour la première fois, une exception visant les avantages dérivés au modèle de convention des É-U, bien que des exceptions visant les avantages dérivés ont déjà été ajoutées aux plus récentes conventions des É-U depuis la dernière mise à jour du modèle en 2006.

De façon générale, une exception visant les avantages dérivés permet généralement à une société résidente de l’un des pays signataires de réclamer des avantages prévus par une convention qui autrement seraient refusées en vertu de l’article en vigueur sur la limitation des avantages si :

- la société est détenue directement ou indirectement à au moins 95 % par sept bénéficiaires équivalents ou moins (selon le critère de propriété), et

- moins de 50 % de son revenu brut est versé sous la forme de paiements déductibles à des individus qui ne sont pas bénéficiaires équivalents (selon le critère relatif à l’érosion de la base d’imposition).

De manière générale, un bénéficiaire équivalent est :

- un résident de n’importe quel pays ayant droit aux avantages d’une convention fiscale avec les É-U (qui comprend elle-même une clause relative à la limitation des avantages), si ce résident peut bénéficier d’un taux d’imposition au moins aussi bas que le taux réclamé s’il avait obtenu le revenu directement, ou

- un résident du même pays que la société réclamant les avantages et ayant droit aux avantages de la convention.

Toutefois, lorsqu’on les compare aux dispositions semblables relatives aux avantages dérivés actuellement en vigueur dans les conventions des É-U, les exceptions visant les avantages dérivés de la modification proposée contiennent plusieurs différences importantes qui pourraient limiter considérablement l’admissibilité d’une société. Par exemple, selon cette proposition, le critère de propriété demanderait que, dans le cas de propriété indirecte par des bénéficiaires équivalents, toutes les entités intervenantes entre le bénéficiaire équivalent et l’entité qui tente de se qualifier en vertu de l’exception visant les avantages dérivés soient des « propriétaires intermédiaires admissibles »; aucune exigence similaire n’est actuellement imposée. Pour être considéré comme un propriétaire intermédiaire admissible, l’entité intermédiaire doit généralement (i) être résident d’un pays signataire d’une convention fiscale avec les États-Unis qui comprend une disposition sur les régimes fiscaux spéciaux, et (ii) être admissible aux avantages prévus dans la convention qui ne dépassent pas ceux réclamés par l’entité qui tente d’être admissible aux avantages dérivés. Bien sûr, aucune convention des États-Unis ne contient de dispositions sur les régimes fiscaux spéciaux. Par conséquent, jusqu’à ce que de telles dispositions sur les régimes fiscaux spéciaux soient adoptées à grande échelle, si elles sont adoptées, l’exception proposée visant les avantages dérivés ne profiterait que partiellement aux entités appartenant indirectement (plutôt que directement) à des bénéficiaires équivalents.

La proposition d’ajout d’une condition relative aux propriétaires intermédiaires admissibles à la disposition relative aux avantages dérivés reflète les inquiétudes de l’OCDE en ce qui concerne le BEPS. Le projet de convention 2015 de l’OCDE et des rapports et documents antérieurs sur l’action 6 sont imprégnés d’une inquiétude relativement à l’octroi d’avantages découlant d’une convention à des personnes qui appartiennent en fin de compte de « bons » investisseurs, mais qui passeraient par un ou plusieurs propriétaires intermédiaires domiciliés dans des paradis fiscaux. Par exemple, cette question soulève des inquiétudes dans le contexte de l’octroi d’avantages prévus aux conventions pour des revenus ou des gains réalisés dans le cadre d’une structure de capital-investissement (et fonds autres que des VPC). La proposition du Trésor d’ajouter une condition relative aux propriétaires intermédiaires admissibles à la disposition relative aux avantages dérivés du modèle de convention des É-U peut être perçue comme une réponse à cette inquiétude.

Le critère relatif à l’érosion de la base d’imposition, qui requiert généralement que moins de 50 % du revenu brut de la société soit remis sous forme de paiements déductibles à des personnes qui ne sont pas bénéficiaires équivalents, comme il est noté plus haut, serait également rendu plus rigoureux si la modification proposée est adoptée, notamment par ce qui suit :

- les revenus de dividendes seraient généralement soustraits du dénominateur de la fraction relative à l’érosion de la base d’imposition (c.-à-d., revenu brut), qui est exonéré d’impôt;

- le numérateur de la fraction relative à l’érosion de la base d’imposition (c.-à-d., paiements déductibles) toucherait, en plus des paiements faits aux personnes qui ne sont pas bénéficiaires équivalents, les paiements faits aux bénéficiaires équivalents qui bénéficient d’un régime fiscal spécial;

- le « groupe test » de contribuables (généralement, le groupe de consolidation ou de partage des pertes) devrait également remplir le critère relatif à l’érosion de la base d’imposition.

De plus, la modification proposée ajouterait un critère semblable relatif à l’érosion de la base d’imposition à la règle de limitation des avantages, qui permet généralement aux filiales de sociétés cotées en bourse d’être admissibles aux avantages prévus par la convention, compliquant ainsi l’admissibilité de ces sociétés à ce critère.

En outre, la modification proposée éliminerait un critère spécial pour les sociétés de portefeuille ou de financement répondant au critère « entreprise ou commerce actif », même si elles sont liées à des sociétés très actives dans le pays. Une note explique que le Trésor estime que l’exception visant les avantages dérivés est la norme la plus appropriée pour établir si de telles sociétés de portefeuille et de financement ont droit aux avantages de la convention. Bien que subtile en apparence, l’application pratique de ce changement rendrait beaucoup plus difficile l’admissibilité aux avantages prévus par une convention pour les sociétés de portefeuille et de financement qui détiennent des investissements américains par le truchement d’entités intermédiaires (qui devront être soumises au test de statut de « propriétaire intermédiaire »).

Entités expatriées

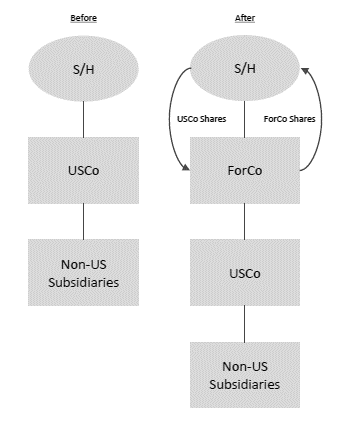

Le cinquième changement proposé contient des dispositions précises pour les sociétés américaines considérées comme des entités expatriées selon les règles « anti inversion » des É-U. Très fondamentalement, une « opération d’inversion » représente généralement l’acquisition directe ou indirecte d’une société américaine (« SoAm ») par une société étrangère (« SoEt »).

Before = Avant

S/H : Actionnaire

USCo = SoAm

Non-US Subsidiaries : Filiales non américaines

After : Après

S/H : Actionnaire

USCo Shares = Actions du SoAm

ForCo Shares = Actions de SoÉt

ForCo = SoÉt

USCo = SoAm

Non-US Subsidiaries : Filiales non américaines

Plus particulièrement, les règles anti inversion des É-U prévues à l’article 7874 du code interne de revenus (le Code) s’appliquent généralement dans les cas suivants :

- La SoEt (la société étrangère de substitution) acquiert, directement ou indirectement, la quasi-totalité des avoirs de la SoAm (l’entité expatriée);

- Une fois l’acquisition terminée, au moins 60 % des actions de la SoEt sont détenues par les anciens actionnaires de la SoAm;

- Le groupe qui détient la SoEt n’exerce pas d’activités commerciales importantes sur le territoire duquel la SoEt relève.[3]

Si les règles anti inversion s’appliquent et que les anciens actionnaires de la SoAm détiennent plus de 60 % et moins de 80 % des actions de la SoEt, règle générale, la SoAm est soumise à l’impôt sur ses « gains d’inversion » pendant 10 ans (et peut entraîner certaines autres conséquences fiscales défavorables). Si les règles anti inversion s’appliquent et que les anciens actionnaires de la SoAm détiennent 80 % ou plus des actions de la SoEt, la SoEt est alors traitée comme une société américaine à tous les points de vue en vertu du Code.[4]

Si elle est adoptée, la modification proposée entraînerait d’autres conséquences fiscales défavorables sur les sociétés inversées, comme le retrait des avantages aux termes de conventions sur les dividendes, les redevances, les intérêts et les autres revenus versés par l’entité expatriée (c.-à-d., la SoAm) pendant 10 ans. Il faut noter que la modification proposée ne s’applique pas à la société étrangère de substitution (c.-à-d., la SoEt). Dans ce contexte, la modification proposée semble viser principalement les sociétés inversées lorsque les anciens actionnaires d’une SoAm détiennent au moins 60 % et moins de 80 % des actions d’une SoEt, plutôt que les SoEt considérées comme des sociétés américaines en raison d’un pourcentage de propriété de 80 % ou plus. (Ce dernier type de SoEt ne serait pas assujetti aux retenues d’impôt des É-U sur les paiements faits de la SoAm à la SoEt, puisque les États-Unis considéreraient la SoEt comme une société américaine en vertu de l’article 7874.) La modification proposée n’aborde également pas la question de savoir si les conventions américaines peuvent permettre de réduire les taux de retenue d’impôt aux É-U pour les paiements d’une SoEt considérée comme une société américaine en vertu des règles sur l’inversion. Ainsi, vraisemblablement, la modification proposée vise à apporter des facteurs de dissuasion supplémentaires pour contrer les inversions partielles à plus de 60 %, mais moins de 80 % de propriété, et d’entraver le dépouillement des gains possible dans le contexte d’une société partiellement inversée (bien que de façon moins efficace sur le plan fiscal qu’avant l’adoption de l’article 7874). Le Trésor a fait des déclarations qui suggèrent que la modification proposée ne s’appliquerait qu’aux paiements aux parties liées, même si elle ne s’y limite pas actuellement.

Conclusion

Malgré des efforts évidents de la part des États-Unis pour participer davantage à la discussion sur les BEPS dans le cadre des modifications proposées, les représentants du Trésor ont continué à exprimer leur frustration avec le projet BEPS, en suggérant que le projet de l’OCDE progresse trop rapidement trop et produit des règles inapplicables.[5] Comme l’a fait remarquer Robert Stack, les États-Unis sont « extrêmement déçus du résultat et de [leur] échec collectif à en faire davantage et à [se] surpasser dans le cadre du projet BEPS. »[6]

Des dispositions destinées à résoudre les litiges entre autorités fiscales par un processus d’arbitrage exécutoire obligatoire ne sont pas inscrites aux modifications proposées, mais sont attendues dans les prochaines révisions du modèle de convention des É-U. Les représentants du Trésor ont clairement exprimé que les États-Unis désirent que leurs pays partenaires acceptent un tel processus d’arbitrage exécutoire obligatoire, même si certains pays sont réticents à le faire.[7]

Le fait que le Trésor ait choisi de répondre aux inquiétudes à l'égard du BEPS en apportant des modifications au modèle de convention des É-U plutôt que par d’autres moyens, cadre également avec sa conception que la convention multilatérale conçue dans le cadre d’initiatives de l’OCDE liées au BEPS, un projet auquel les États-Unis n’ont pas participé, n’est peut-être pas nécessaire pour atteindre les objectifs liés au BEPS et n’apporterait que des avantages limités pour les États-Unis.[8] La décision du Trésor de régler la question du BEPS au moyen de son propre système de conventions cadre également avec son rejet massif des réponses internes au BEPS mises en place dans d’autres pays, comme l’impôt sur les profits détournés du Royaume-Uni et sa proposition homologue australienne.[9]

En résumé, les modifications proposées suggèrent que les États-Unis ont pris leur place dans la conversation mondiale sur le BEPS. Il est cependant peu probable que ce soit la dernière déclaration que nous entendions à ce sujet. [10]

[1] Voir p. ex., Lee Sheppard, International Changes the United States Shouldn’t Have Made (modifications internationales que les États-Unis n’auraient pas dû apporter) (2014) 76:7 Tax Notes Intl 739 à 739 (The United States is not serious about taxing U.S. multinationals on their foreign income and does not need the revenue. This fundamental understanding is amply demonstrated by the U.S. attitude toward the base erosion and profit-shifting project, which is a polite pretense of participation with quiet undermining. [Les États-Unis ne prennent pas au sérieux l’imposition des multinationales américaines sur leurs revenus étrangers et n’ont pas besoin des revenus. Ce constat fondamental est amplement démontré par l’attitude des États-Unis par rapport au projet concernant l’érosion de la base d’imposition et le transfert de bénéfices, soit une volonté de participation polie et un sabotage discret.]); Antony Ting, The Politics of BEPS – Apple’s International Tax Structure and the US Attitude Towards BEPS (les politiques du BEPS – structure fiscale internationale d’Apple et attitude des États-Unis par rapport au BEPS) (2015) 69 Bull Intl Tax [à venir en 2015] (It appears that the primary objective of U.S. involvement in the BEPS project is not to avoid double non-taxation, but to minimize the impact of the project on the country and its MNEs. [Il semble que l’objectif principal de la participation des États-Unis au projet BEPS ne soit pas d’éviter la double non-imposition, mais de minimiser l’incidence du projet sur le pays et ses multinationales)

[2] Voir David Rosenbloom et Joseph Brothers, Reflections on the Intersection of U.S. Tax Treaty Policy, U.S. Tax Reform, and BEPS (réflexions sur l’intersection de la politique en matière de conventions fiscales des États-Unis, de la réforme fiscale des États-Unis et du BEPS) (2015) 78:8 Tax Notes Intl 759.

[3] I.R.C. § 7874(a)(2)(B).

[5] Lee A Sheppard et Stephanie Soong Johnston, « U.S. ‘Extremely Disappointed’ in DPT and BEPS Output, Stack Says », Tax Notes Today (11 juin 2015) (analystes fiscaux).

[6] Ibid. Se reporter également à Andrew Velarde, « Delaying Tax Reform Expands Impact of BEPS on U.S., Camp Argues », Tax Notes Today (11 juin 2015) (analystes fiscaux).

[7] Sheppard et Johnston, supra, note 49.

[10] L’auteur tient à reconnaître la participation de Matias Milet, Paul Seraganian et Taylor Cao à ce bulletin, qui n’aurait pas été possible sans leurs réflexions et leur aide précieuses.