Dans ce bulletin d'actualités :

- Publication par le département du Trésor des États-Unis (le « département du Trésor »), le 20 décembre 2018, d’un projet de règlement pour l’application du nouveau paragraphe 267A du Internal Revenue Code des États-Unis

- Projet de règlement élaboré de manière à réduire le recours à des opérations hybrides ou à des opérations conclues par des entités hybrides dans le but de tirer profit de certaines disparités entre les lois fiscales de deux territoires.

- Contexte et cadre général du projet de règlement

- Analyse et commentaires sur les dispositions, notamment en ce qui concerne le montant hybride exclu et la règle relative aux dispositifs hybrides importés

- Raisons pour lesquelles le paragraphe 267A et ce projet de règlement ne représentent rien de moins qu’une « remise à plat » du cadre de traitement du caractère hybride sous le régime fiscal américain

Le 20 décembre 2018, le département du Trésor des États-Unis (le « département du Trésor ») a publié un projet de règlement très attendu visant à empêcher l’utilisation de structures de financement transfrontalier hybrides. L’objectif de ce projet de règlement, élaboré en vertu du nouveau paragraphe 267A de l’Internal Revenue Code des États-Unis, est de réduire le recours aux opérations hybrides ou aux opérations entre entités hybrides conclues dans le but de tirer profit de certaines disparités entre les lois fiscales de deux territoires. Le projet de règlement suit en grande partie les recommandations formulées par l’OCDE dans le rapport qu’elle a publié récemment dans le cadre de sa lutte contre ce qu’on appelle les « dispositifs hybrides ». Il témoigne de l’engagement ferme des États-Unis à prendre des mesures fiscales drastiques pour enrayer l’utilisation des dispositifs hybrides susceptibles de réduire l’assiette fiscale du pays.

D’un point de vue technique, le projet de règlement est complexe et multidimensionnel. Comme les dispositions du projet de règlement s’appuient en très grande partie sur les observations notées dans le rapport du BEPS (érosion de la base d’imposition et transfert de bénéfices) sur les opérations hybrides (défini ci-après), nous estimons qu’il est important de les analyser et de les interpréter à la lumière du contenu de ce rapport. Ces facteurs viennent compliquer la tâche qui consiste à comprendre et à éventuellement appliquer le projet de règlement présenté en vertu du paragraphe 267A. Cet article donne quelques pistes de réflexion pour commencer à réfléchir aux conséquences des nouvelles règles anti-hybrides et propose un cadre général pour l’application de celles-ci.

Contexte

Le paragraphe 267A a été adopté dans le cadre de la réforme fiscale américaine, qui a mené à la promulgation de la loi intitulée Tax Cuts and Jobs Act à la fin de 2017. Au vu de son libellé, le paragraphe 267A interdit la déduction de certains montants payés à des parties liées ou cumulés à leur profit en relation avec une « opération hybride », ou encore avec une opération effectuée par une « entité hybride » ou en faveur d’une telle entité. L’OCDE s’est intéressée à ce mécanisme employé par les entreprises et a fait connaître ses conclusions dans un document intitulé « Neutraliser les effets des dispositifs hybrides, Action 2 – Rapport final 2015 » (le « rapport du BEPS sur les dispositifs hybrides »). Dans la genèse du paragraphe 267A, comme le rappelle le projet de règlement, on précise que ce paragraphe de loi a été établi de manière « [traduction] compatible avec les différentes stratégies mises en œuvre pour s’attaquer aux mêmes problèmes ou à des problèmes similaires » à ceux soulevés dans le rapport du BEPS sur les dispositifs hybrides, pour ne nommer que ce rapport-là.

En plus de ce qui est dit explicitement dans son libellé, le paragraphe 267A confère au département du Trésor le vaste pouvoir de promulguer des règlements visant la réalisation de son objet, notamment son application à « [traduction] certaines structures de financement par conduit » comportant un caractère hybride, aux succursales et à « [traduction] certaines opérations structurées ». Ce pouvoir de réglementation permet également, comme l’a expliqué le Joint Committee on Taxation des États-Unis, de remédier à « [traduction] la portée trop vaste ou trop peu inclusive de cette disposition législative ». Même si l’idée générale en octroyant un tel pouvoir est de s’attaquer aux structures créant un effet de déduction dans un territoire et de non-inclusion dans un autre territoire (ce qu’on appelle l’effet « déduction/non-inclusion » ou l’« effet D/NI »), le préambule du projet de loi précise bien, tel qu’il est écrit dans l’historique législatif de la disposition, que « [traduction] le but du paragraphe 267A n’est pas d’empêcher toutes les situations donnant lieu à un effet de non-inclusion, mais plutôt de neutraliser ces situations où l’effet découle de l’utilisation d’un dispositif hybride » et que, lorsque l’effet de non-inclusion est plutôt dû à des composantes fonctionnelles du régime de fiscalité international, d’autres mécanismes (comme la retenue d’impôt, les conventions fiscales ou de nouvelles lois) sont plus efficaces pour empêcher de telles situations de se produire.

Le projet de règlement

Cadre général

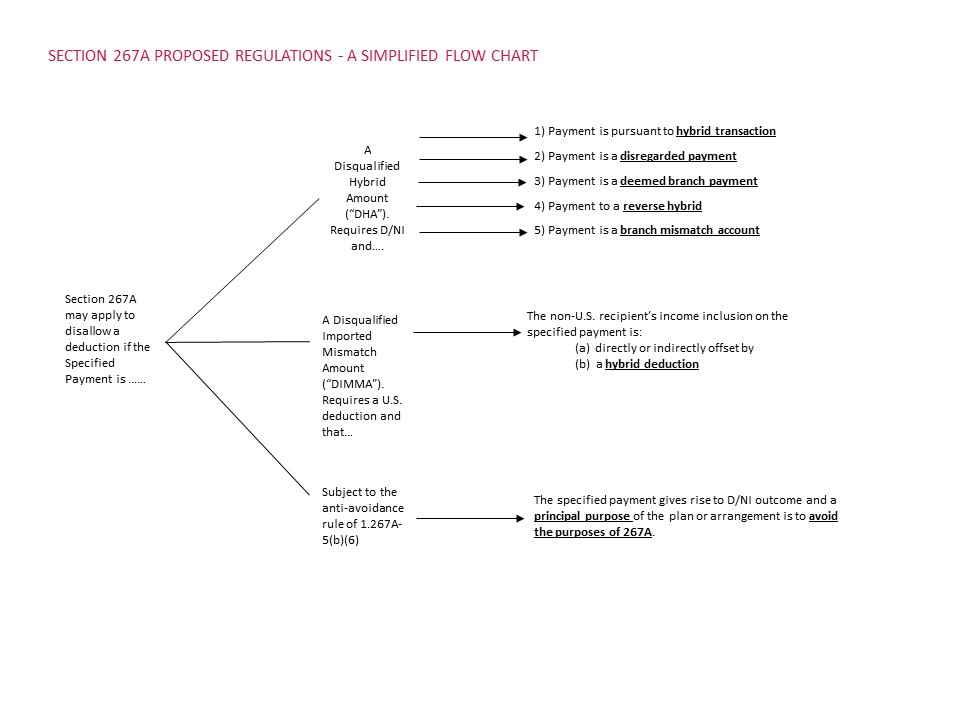

Le cadre général du projet de règlement du paragraphe 267A est simple. Le règl. du Trésor 1.267A-1(b) prévoit qu’une déduction par une « partie visée » [specified party][1] de tout montant d’intérêts ou de redevances payé ou cumulé (ce montant payé ou cumulé constituant un « paiement déterminé » [specified payment]) sera refusée en vertu du paragraphe 267A si ce montant est considéré comme :

A) un « montant hybride exclu » [disqualified hybrid amount] (un MHE);

B) un « montant hybride importé exclu » [disqualified imported mismatch amount] (un MHIE); ou

C) un paiement assujetti à la règle anti-évitement énoncée au paragraphe 267A[2].

Ainsi, la principale question à se poser pour savoir si le paragraphe 267A s’applique à un arrangement financier en particulier consiste à se demander si le paiement qui en découle constitue un MHE, un MHIE ou un paiement assujetti à la règle anti-évitement. C’est bien là que réside la complexité réelle de cette disposition législative. Le diagramme ci-après propose une démarche méthodique pour mieux comprendre.

A) « Montant hybride exclu » [disqualified hybrid amount] (un MHE)

Il faut d’abord établir si le paiement déterminé concerné constitue un MHE. Les règles à appliquer pour y parvenir sont énoncées dans le règl. du Trésor 1.267A-2. Comme l’indique le diagramme ci-dessus, il existe cinq types de MHE.

- Le paiement déterminé est-il rattaché à une opération hybride?

Le projet de règlement considère qu’un paiement a été effectué dans le cadre d’une opération hybride si :

- le « destinataire désigné » [specified recipient][3] n’inclut pas le montant du paiement dans le calcul de son revenu (en d’autres mots, le destinataire désigné n’a « aucune inclusion » de revenu liée au paiement déterminé qui s’ajouterait à son revenu; c’est ce qui est appelé l’« effet de non-inclusion »); et

- L’effet de non-inclusion dont peut se prévaloir le destinataire désigné découle du fait que le paiement est rattaché à une opération hybride[4].

Une opération hybride s’entend « [traduction] d’une opération, d’une série d’opérations, d’une entente ou d’un instrument dans le cadre desquels le ou les paiements sont traités comme des intérêts ou des redevances aux fins de l’impôt américain, mais ne sont pas traités comme des intérêts ou des redevances en vertu des lois fiscales applicables au destinataire désigné. Par exemple, si un paiement effectué dans le cadre d’une opération est traité comme un montant d’intérêts pour les besoins de l’impôt américain, mais comme une distribution à l’égard des fonds propres ou un remboursement de capital en vertu des lois fiscales du pays de résidence du destinataire désigné, l’opération en cause constituera une opération hybride ». Le projet de règlement prévoit également que, si pour un paiement déterminé, le moment auquel le payeur demande une déduction est très éloigné du moment auquel le destinataire à l’étranger inclut le paiement dans le calcul de son revenu, ce paiement sera réputé avoir été effectué dans le cadre d’une opération hybride. Plus précisément, un paiement déterminé sera réputé avoir été effectué dans le cadre d’une opération hybride si l’exercice au cours duquel le destinataire désigné l’inclut dans le calcul de son revenu (conformément aux lois fiscales auxquelles il est assujetti) se termine plus de 36 mois après la fin de l’exercice au cours duquel la partie visée aurait droit à une déduction au titre du paiement en cause en vertu des lois fiscales américaines[5].

Commentaires d’Osler

- Il est important de noter que la première chose à faire pour déterminer si une opération constitue une opération hybride ou non est d’établir la manière dont sera traité le paiement lui-même (et la manière dont sera traité l’instrument auquel est rattaché le paiement). Cela signifie qu’une opération peut revêtir un « caractère hybride » exigé sans que le contribuable ne s’y attende nécessairement. Par exemple, comme il a déjà été mentionné, un paiement déterminé rattaché à un titre de créance pourrait bien être traité comme une opération hybride si le paiement est considéré par le payeur désigné comme un montant d’intérêts déductible, mais que le destinataire considère pour sa part qu’il s’agit d’un remboursement de capital (même si, en vertu des lois fiscales applicables au payeur et au bénéficiaire, le titre en question est assimilé à une dette, et ne constitue donc pas un « instrument hybride »). Ce résultat, qui peut sembler contraire à la logique, pourrait être encore plus incongru avec l’entrée en jeu de la règle voulant qu’un paiement soit réputé avoir été effectué dans le cadre d’une opération hybride s’il s’écoule plus de 36 mois entre la déduction et l’inclusion de ce paiement dans le calcul du revenu. Par conséquent, en examinant le projet de règlement du paragraphe 267A, les contribuables devraient garder à l’esprit que les nouvelles règles ne s’appliquent pas nécessairement qu’aux situations mettant en cause une entité hybride ou un instrument hybride, mais peuvent également s’appliquer lorsque certaines autres « caractéristiques » hybrides particulières sont présentes[6].

- Il y a lieu de souligner (comme il est fait à maintes reprises dans le préambule) que l’objectif du paragraphe 267A n’est pas de régler toutes les situations donnant lieu à un effet D/NI susceptible de se produire en relation avec des structures fiscales internationales. L’objectif fondamental du paragraphe 267A est plutôt de neutraliser l’effet D/NI de certaines opérations, structures ou entités hybrides. Le projet de règlement semble néanmoins s’écarter de cet objectif fondamental précis, mais lorsqu’il s’en détourne (par exemple, en décrétant que les paiements reportés au-delà de la période de 36 mois sont réputés avoir été faits en vertu d’opérations hybrides, bien qu’aucun élément de ces opérations ne revête un véritable caractère hybride) il ne le fait que pour « [traduction] mieux réaliser l’objet » du paragraphe 267A et, par conséquent, reçoit l’appui du Congrès. Comme il n’y a aucune règle aussi ciblée dans le projet de règlement selon laquelle une opération non hybride serait autrement réputée constituer un MHE, cependant, il paraît raisonnable de présumer que les règles doivent être interprétées de manière à limiter leur application aux opérations créant un effet D/NI et dont l’effet D/NI est rattaché à une opération, à un instrument ou à une entité hybride identifiable. En étant interprétées de cette façon, les règles énoncées au paragraphe 267A remplissent leur mandat de réaliser l’objet de cette disposition législative, qui est de s’attaquer aux opérations et aux entités hybrides.

- Un paiement déterminé est-il un paiement non pris en compte?

Le projet de règlement précise que les paiements non pris en compte effectués par une partie visée au cours d’un exercice donné seront traités comme un MHE s’ils dépassent le montant total du « revenu soumis à une double inclusion » [dual inclusion income] pour l’exercice en question. Ces paiements créent un effet D/NI parce qu’ils sont considérés comme des montants déductibles pris en compte au titre des intérêts ou des redevances dans le territoire du payeur, sans toutefois être inclus dans le revenu du bénéficiaire en vertu des lois fiscales auxquelles il est assujetti dans son pays de résidence, du simple fait que ces paiements ne sont pas pris en compte.

Un « paiement non pris en compte » s’entend d’un paiement déterminé (un montant d’intérêts ou de redevances déductible payé ou à payer) qui a) en vertu des lois fiscales applicables au bénéficiaire dans son pays de résidence, ne doit pas être pris en compte; et qui b) en vertu de ces mêmes lois fiscales, doit être pris en compte, et donc être inclus dans le calcul du revenu du bénéficiaire[7].

La règle applicable au « revenu soumis à une double inclusion » [dual inclusion income] est favorable aux contribuables et intervient efficacement en réduisant le montant d’un paiement non pris en compte qui serait autrement traité comme un MHE. Cette règle part du principe que la déduction que peut demander une partie visée à l’égard d’un paiement déterminé ne devrait pas être refusée en vertu du paragraphe 267A dans la mesure où elle peut être appliquée contre le revenu (revenu soumis à une double inclusion) qui est imposable à la fois entre les mains de la partie visée conformément aux lois fiscales des États-Unis et entre les mains du destinataire conformément aux lois fiscales étrangères[8]. Le préambule du projet de règlement explique que, même si les paiements non pris en compte auraient pu être classés dans la catégorie des MHE rattachés à une « opération hybride », le département du Trésor a choisi de créer une catégorie totalement distincte, puisque les paiements non pris en compte sont plus susceptibles d’être utilisés pour contrebalancer le revenu soumis à une double inclusion et que, par conséquent, il aurait été pu être approprié d’imposer une limite à l’égard du revenu soumis à une double inclusion pour les paiements déterminés, mais pas pour les opérations hybrides.

- Le paiement est-il un paiement réputé avoir été effectué par une succursale?

Un « paiement réputé avoir été effectué par une succursale » est un montant d’intérêts ou de redevances donnant droit à une déduction dans le calcul des bénéfices d’une entreprise ayant un établissement permanent aux États-Unis, aux termes d’une convention fiscale, dans la mesure où le paiement est réputé avoir été effectué à l’établissement principal (ou à une autre succursale de l’établissement principal) et qu’il n’est pas pris en compte ou autrement comptabilisé en vertu des lois fiscales en vigueur dans le territoire où est situé l’établissement principal (ou l’autre succursale de l’établissement principal). Le projet de règlement précise qu’un paiement réputé avoir été effectué par une succursale constitue un MHE si les lois fiscales auxquelles est assujetti l’établissement principal offrent une exclusion ou une dispense pour le revenu attribuable à la succursale située aux États-Unis. En pareil cas, avant l’adoption du paragraphe 267A et du projet de règlement, ce montant aurait donné droit à une déduction modifiant l’assiette fiscale aux États-Unis, mais n’aurait pas été inclus dans le calcul du revenu au sein du territoire où est situé l’établissement principal.

Commentaires d’Osler

La catégorie du « paiement réputé avoir été effectué par une succursale » démontre qu’il serait possible qu’un montant constitue un MHE sans qu’il n’y ait nécessairement eu un paiement, ou qu’il y ait un paiement à effectuer aux termes d’une obligation légale d’effectuer un tel paiement. Le montant d’intérêts ou de redevances donnant droit à une déduction aux fins du calcul des bénéfices d’une succursale américaine aux termes d’une convention fiscale est réputé versé par la succursale et, s’il n’est pas pris en compte en vertu des lois fiscales auxquelles est assujetti l’établissement principal (ou s’il est autrement ignoré par l’établissement principal), est traité comme un MHE à cette fin. Le préambule du projet de règlement reconnaît que les opérations faites par les succursales ne constituent pas techniquement des dispositifs hybrides. Toutefois, le projet de règlement (tout comme le rapport du BEPS sur les opérations hybrides) élargit la portée du paragraphe 267A de manière à ce qu’il s’applique à certaines structures de succursales, parce que ces structures sont considérées comme similaires sur le plan économique à celles des dispositifs hybrides visés par la loi.

- Le paiement est-il un paiement effectué à une entité hybride inversée?

Selon le projet de règlement, un paiement effectué à une entité transparente sur le plan fiscal pour les besoins de l’impôt du pays où elle est établie, mais qui n’est pas transparente sur le plan fiscal aux fins de l’impôt du pays de résidence de toute personne qui a investi dans l’entité en cause (entité hybride inversée), constituera un MHE si :

- une personne qui a investi dans l’entité hybride inversée n’inclut pas le paiement dans le calcul de son revenu (c.-à-d., une NI); et que

- cet investisseur n’est pas tenu d’inclure le montant dans le calcul de son revenu sous prétexte qu’il a été effectué à une entité hybride inversée.

La NI découle donc du fait que le paiement a été effectué à une entité hybride inversée, et du fait que cette NI n’aurait pas été créée si les lois fiscales applicables à cet investisseur avaient considéré l’entité hybride inversée comme une entité transparente sur le plan fiscal et qu’elles avaient traité le paiement en cause comme des intérêts ou des redevances, selon le cas.

- Le paiement est-il une asymétrie impliquant une succursale?

Un paiement déterminé constitue une « asymétrie impliquant une succursale » si :

- le paiement est traité comme un revenu attribuable à une succursale en vertu des lois fiscales auxquelles est assujetti l’établissement principal; et

- soit (x) la succursale n’est pas une succursale imposable, soit (y) le paiement n’est pas traité comme un revenu imputable à la succursale en vertu des lois fiscales auxquelles est assujettie la succursale.

Une asymétrie impliquant une succursale sera traitée comme un MHE si l’établissement principal n’inclut pas le paiement en cause dans son revenu (c.-à-d., une NI) et que cette NI découle du fait que le paiement constitue une asymétrie impliquant une succursale. Le lien de cause à effet existe ici parce que la NI du paiement en cause par l’établissement principal n’aurait pas été permise si, conformément aux lois fiscales applicables à l’établissement principal, le paiement avait été traité comme un revenu non attribuable à une succursale de l’établissement principal (et qu’il avait plutôt été traité comme un montant d’intérêts ou de redevances, selon le cas).

B) Règles relatives aux dispositifs hybrides importés

Comme il a été mentionné précédemment, même si un paiement déterminé n’est pas un MHE, la déduction à laquelle il donne droit sera refusée, selon ce que prévoit le projet de règlement, si le paiement est un « montant hybride importé exclu » (MHIE). La fonction première du concept du MHIE est d’élargir la portée des règles anti-hybrides et repose sur l’idée que l’effet D/NI peut être « créé » dans un territoire étranger parmi les contribuables qui y résident, pour être ensuite « importé » aux États-Unis en raison d’une opération liée qui ne revêt pas en soi un caractère hybride. Le problème est que l’opération réalisée dans le cadre de l’arrangement auquel est partie le contribuable américain sort du champ d’application du paragraphe 267A (puisqu’il ne revêt pas un caractère hybride direct), mais qu’en faisant un rapprochement entre cette opération et une opération hybride qui a eu lieu dans un territoire étranger, l’arrangement en question crée en fin de compte un effet D/NI aux États-Unis. Le projet de règlement prévoit qu’un paiement déterminé (qui n’est pas traité comme un MHE) sera traité comme un MHIE si :

- le revenu attribuable au paiement est directement ou indirectement contrebalancé par,

- une déduction hybride engagée par une personne assujettie à l’impôt qui est liée à la partie visée.

Une déduction hybride s’entend généralement d’une déduction que peut demander un destinataire, conformément aux lois fiscales auxquelles il est assujetti, à l’égard d’ « [traduction] un montant payé ou cumulé au titre des intérêts […] ou des redevances conformément aux lois fiscales applicables (sans égard au traitement qui sera accordé ou non au montant en question en vertu des lois américaines), mais dans la mesure où cette déduction aurait été refusée si les lois fiscales applicables avaient comporté des règles essentiellement similaires » à celles du projet de règlement du paragraphe 267A[9]. Le projet de règlement va par ailleurs un peu plus loin et ajoute « [traduction] qu’une déduction hybride s’entend également d’une déduction que peut demander un résident assujetti à l’impôt à l’égard des fonds propres, notamment d’une déduction au titre des intérêts théoriques ».

EXEMPLE : afin d’illustrer la manière dont les règles du MHIE s’appliquent, supposons qu’une société mère située dans un pays A (la société mère) détienne en propriété exclusive la totalité des actions d’une société située aux États-Unis (la société américaine) ainsi que la totalité des actions d’une société imposable située dans un pays X (la société X). Supposons aussi que la société américaine verse un paiement non hybride d’intérêts d’une valeur de 100 $ à la société X, montant que la société X inclut dans le calcul de son revenu conformément aux lois fiscales en vigueur dans le pays X. Supposons maintenant que la société mère détienne un instrument émis par la société X qui sera traité comme des fonds propres en vertu des lois fiscales du pays A, mais comme des créances en vertu des lois du pays X (et qui, étant donné cette disparité de traitement d’un territoire à l’autre, revêtira un caractère hybride). Supposons alors que durant l’exercice au cours duquel la société américaine verse un montant d’intérêts, la société X distribue quant à elle un montant de 100 $ sur l’instrument hybride détenu par la société mère. Le montant de 100 $ donnera vraisemblablement droit à une déduction au titre des intérêts dont pourra se prévaloir la société X, mais ne devra toutefois pas être inclus dans le revenu de la société mère (puisque, par exemple, le pays A offre une dispense pour les distributions de fonds propres aux termes d’un régime d’exonération des participations).

Dans cet exemple, le montant d’intérêts que verse la société américaine à la société X ne sera pas traité comme un MHE, dans la mesure où il ne revêt pas un caractère hybride et qu’il ne crée pas, en soi, un effet D/NI. Un effet D/NI est toutefois réellement généré pour la société X, en raison de l’arrangement hybride intervenu entre la société X et la société mère. D’un point de vue global, donc, l’arrangement reproduit un effet D/NI, et ce, même si toutes les composantes hybrides de l’« opération » ont été mises en place à l’étranger, puis ont en fait été importées par la suite aux États-Unis.

Comme il a été mentionné précédemment, l’existence d’une déduction hybride ne suffit pas à créer un MHIE. Pour arriver à une telle conclusion, il faut que la déduction hybride contrebalance directement ou indirectement l’inclusion dans le revenu du paiement déterminé. Bien qu’il soit assez facile de cerner les déductions hybrides « compensatoires » dans la plupart des scénarios « directs », cette tâche est plus complexe dans les scénarios « indirects » et certains contribuables pourraient être surpris. D’ailleurs, le projet de règlement comprend une série de règles importantes fondées sur l’ordre d’application et sur les types de financement conçues pour déceler de plus subtils mécanismes donnant droit à des déductions hybrides compensatoires. La grande portée de ces règles obligera les contribuables à surveiller de près les chaînes de paiement interreliées pour s’assurer que les règles relatives aux mécanismes compensatoires ne s’appliquent pas involontairement ou ne compromettent pas l’accès à des déductions pertinentes aux fins de l’impôt américain.

Commentaires d’Osler

- Les règles sur les dispositifs hybrides importés élargissent considérablement la portée du paragraphe 267A. Les règles sur les dispositifs hybrides importés sont souvent celles à appliquer pour déterminer si le paragraphe 267A s’applique ou non à une structure de financement transfrontalier mise en place par une société américaine et une société canadienne.

- Comme il a été mentionné précédemment, le fonctionnement de la règle du MHIE exige qu’une version hypothétique de la règle du MHE, qui est « [traduction] essentiellement similaire » aux dispositions du paragraphe 267A, soit appliquée théoriquement à l’égard du destinataire étranger afin de déterminer s’il a demandé une déduction hybride. L’application théorique de règles fiscales américaines à des arrangements à l’extérieur des États-Unis donnera sans aucun doute lieu à une foule d’interprétations différentes quant à la manière de transposer ces règles, à commencer par la manière dont on pourra déterminer si la version hypothétique d’une règle est « essentiellement similaire » à ce que prévoit le paragraphe 267A. Sans négliger le fait que la transposition d’une règle américaine dans un contexte étranger pourrait bien nécessiter un certain nombre de modifications pour pouvoir être exécutée, voire la modification de définitions de base comme « intérêts » et « redevances », lesquelles pourraient avoir des conséquences déterminantes au moment d’établir si une règle s’applique ou non. Le préambule du projet de règlement explique que l’utilisation d’une règle hypothétique qui est « [traduction] essentiellement similaire » à celle prévue dans le paragraphe 267A vise à « [traduction] limiter l’application de la règle sur les dispositifs hybrides importés aux scénarios auxquels, si le dispositif hybride entre sociétés étrangères avait mis en cause une partie visée, le paragraphe 267A se serait appliqué et aurait empêcher la déduction ». Malgré cette déclaration d’intention, nous nous attendons à ce que l’absence de règles normatives pour l’application du critère sur la nature « essentiellement similaire » donne lieu à diverses interprétations par les contribuables de la règle du MHIE.

C) Règle anti-évitement

Le projet de règlement contient une règle anti-évitement, laquelle constitue un filet de sécurité formidable. Cette règle à très grande portée s’appliquera de manière à ce que la déduction par une partie visée d’un paiement déterminé soit refusée (i) s’il y a un effet NI pour le destinataire étranger; et (ii) si le principal objectif du plan d’arrangement qui a été conclu est d’échapper à l’application du paragraphe 267A.

D) Autres règles

Le résumé ci-dessus ne prétend pas couvrir toutes les dispositions du projet de règlement du paragraphe 267A. Le projet de règlement contient d’autres règles et définitions importantes qui permettent de comprendre comment s’appliquera le paragraphe 267A dans d’autres situations particulières. Cela comprend :

- la définition de termes clés comme « intérêt » (interest), « redevance » (royalty) et « lié » (related);

- des règles de coordination expliquant les interactions entre les dispositions du paragraphe 267A et celles du Code;

- des règles régissant l’application du paragraphe 267A aux « arrangements structurés » – lesquelles pourraient de manière générale élargir la portée du paragraphe 267A aux paiements déterminés effectués à des parties non liées lorsque (i) l’asymétrie est prise en compte dans les modalités de l’arrangement conclu par les parties non liées; ou lorsque (ii) compte tenu de tous les faits et circonstances, l’asymétrie constitue l’objectif principal de l’arrangement;

- des règles élargissant la définition de « paiement déterminé » (qui généralement ne concernent que les intérêts et les redevances) pour y inclure certains « paiements structurés ». Les paiements structurés comprennent un grand nombre d’éléments, notamment certains frais, des frais d’émission de créances, des paiements garantis par des sociétés de personnes, ainsi que des charges ou des pertes déductibles subies pour garantir l’utilisation de fonds, si ces charges ou ces pertes sont principalement subies compte tenu de la valeur de rendement de l’argent. Cette règle pourrait bien étendre la portée du paragraphe 267A à de nombreuses opérations auxquelles les contribuables ne s’attendent pas nécessairement qu’elle s’applique;

- la divulgation d’information : le projet de règlement prévoit de nouvelles obligations d’information portant sur certains paiements déterminés.

- des exemples importants qui démontrent comment s’applique le projet de règlement du paragraphe 267A;

- les dates de prise d’effet : le projet de règlement devrait prendre effet pour les exercices commençant après le 31 décembre 2017, à l’exception de certaines de ses dispositions dont la date d’entrée en vigueur serait plus tardive et qui devraient s’appliquer aux exercices commençant le 20 décembre 2018 ou après cette date. En général, une date de prise d’effet plus éloignée a été établie pour les dispositions du projet de règlement dont le libellé dépasse la portée du paragraphe 267A (notamment, certaines règles mettant en œuvre le pouvoir de réglementation conféré par l’alinéa 267A(e)), comme les règles portant sur les paiements non pris en compte, les paiements réputés avoir été effectués par une succursale, les asymétries impliquant une succursale et les MHIE.

Modifications apportées aux règles empêchant la déduction d’une même perte sur deux territoires [dual consolidated loss]

Comme il a été mentionné précédemment, le préambule du projet de règlement précise que les règles énoncées dans le paragraphe 267A visent à réduire l’utilisation de dispositifs hybrides créant un effet D/NI. Le préambule explique que les dispositifs hybrides donnant droit à des déductions à la fois aux États-Unis et dans un autre territoire fiscal (ce qu’on appelle une « double déduction » ou « DD ») font en fait l’objet de règles distinctes sous le régime fiscal des États-Unis, notamment des règles empêchant la déduction d’une même perte sur deux territoires [dual consolidated loss ou DCL] énoncées au paragraphe 1503(d) du Code. Dans le cadre de sa lutte contre les dispositifs hybrides, le département du Trésor a aussi prévu (assez étonnamment) d’apporter des modifications aux règles DCL dans son projet de règlement.

Ces modifications aux règles DCL, si elles sont adoptées, auront une incidence majeure sur les structures de financement transfrontalier créant une double déduction et exploitant ces soi-disant « entités hybrides inversées locales »[10] – comme les structures dites « étagées » [tower structure] qui ont été abondamment utilisées au Canada et aux États-Unis. Le département du Trésor note dans le préambule qu’il est conscient que les contribuables qui utilisent des dispositifs donnant droit à une double déduction impliquant des entités hybrides inversées locales échappent aux règles DCL et tirent profit de certaines déductions grâce au fait que l’entité hybride inversée locale ne constitue pas une « entité ayant la double résidence » [dual resident entity] et par conséquent, ne relève pas de ces règles. Cette conclusion semble assez évidente si l’on se fonde sur la version 2007 des règles DCL, mais le département du Trésor affirme maintenant que cette conclusion est « [traduction] contraire aux principes du paragraphe 1503(d) ». Le projet de règlement prévoit donc de modifier les règles de type « cochez la case » en vigueur aux États-Unis en imposant une condition préliminaire selon laquelle toute entité américaine qui choisira d’être classée comme une société par actions devra consentir à être traitée comme une « société ayant la double résidence » aux fins des règles DCL pour les exercices satisfaisant deux critères particuliers. Ces critères seront généralement satisfaits : a) si une société résidant à l’étranger inclut un revenu, un gain, ou une perte, ou demande une déduction, qui est rattaché à l’entité hybride inversée locale; et que b) cette société résidant à l’étranger est liée à l’entité hybride inversée locale. Si ces critères sont satisfaits, l’entité hybride inversée locale sera assujettie aux règles DCL et tout effet DD créé par l’utilisation de l’entité hybride inversée locale sera vraisemblablement refusé.

Cette nouvelle règle pourrait bien s’appliquer aux entités américaines qui auront fait le choix d’être traitées comme des sociétés par actions à compter du 20 décembre 2018, inclusivement. Détail plus important encore, les entités hybrides inversées locales qui auront fait ce choix avant le 20 décembre 2018 seront réputées avoir consenti à être traitées comme des sociétés ayant la double résidence à compter du premier exercice qui commencera le 20 décembre 2019 ou après cette date. Par conséquent, l’année civile des entités hybrides inversées locales qui auront préalablement fait ce choix deviendront assujetties aux règles DCL à compter du 1er janvier 2020, à moins qu’elles prennent des mesures visant à se restructurer ou qu’elles choisissent d’être classées comme des sociétés de personnes aux fins de l’impôt américain.

Conclusion

Le paragraphe 267A et le projet de règlement y afférent ne constituent rien de moins qu’une « remise à plat » du cadre de traitement du caractère hybride sous le régime fiscal des États-Unis. Les nouvelles règles envisagées obligeront les sociétés à revoir leurs stratégies en matière de structuration et de planification fiscales transfrontalières avec les États-Unis. Le département du Trésor, sous la recommandation du Congrès, a tenu compte des recommandations formulées dans le rapport du BEPS sur les opérations hybrides pour élaborer ces nouvelles règles. Toutefois, même si le projet de règlement renvoie au contenu de ce vaste rapport, de nombreux concepts clés restent flous et peu contraignants, de sorte qu’il sera difficile de les appliquer avec certitude. Cela s’explique en partie par le fait qu’il est particulièrement ardu de cerner, d’une part, les innombrables scénarios dans lesquels les opérations hybrides et/ou les entités hybrides peuvent donner lieu à des asymétries fiscales, notamment à un effet D/NI, tout en distinguant, d’autre part, ces scénarios de toutes les situations où l’effet D/NI est attribuable à d’autres particularités du régime de fiscalité international. Cela témoigne de la complexité de la tâche qui consiste à établir des règles fiscales nationales fondées sur des conclusions tirées de lois fiscales étrangères. Nous nous attendons à ce que le projet de règlement suscite une multitude de commentaires du public, surtout en ce qui a trait à l’application pratique et à la portée des règles anti-hybrides. Il est tout à fait possible que la version finale du projet de règlement diffère de sa version actuelle.

[1] La définition de « partie visée » [specified party] est importante, car elle limite la portée du projet de règlement du paragraphe 267A à un groupe de contribuables en particulier. Une partie visée s’entend d’un résident des États-Unis aux fins de l’impôt, d’une société étrangère contrôlée dont au moins un actionnaire direct ou indirect est américain, ainsi que d’une succursale imposable aux États-Unis.

[2] Le règl. du Trésor 1.267A-1(c) instaure toutefois une règle de minimis assez stricte qui annule la règle précédente selon laquelle une déduction sera refusée si le total des paiements déterminés déclarés par le contribuable pour un exercice donné est inférieur à 50 000 $.

[3] Un « destinataire désigné » [specified recipient] s’entend, relativement à un paiement déterminé, de toute entité qui inclut un paiement dans son revenu pour les besoins de l’impôt de son pays de résidence ou de toute succursale assujettie à l’impôt à qui le paiement est attribuable. Un paiement déterminé peut compter plus d’un destinataire désigné.

[4] L’expression « découle » [as a result of] pose une limite importante à la portée du projet de règlement du paragraphe 267A parce qu’elle exige, pour qu’une déduction ne soit pas permise en vertu du paragraphe 267A, qu’il y ait un lien de cause à effet entre le caractère hybride d’un montant et l’effet de non-inclusion auquel donne lieu ce montant. À cet effet, le projet de règlement précise qu’un effet de non-inclusion est considéré comme « découlant » du caractère hybride d’un montant si, en vertu des lois fiscales applicables au destinataire désigné dans son pays de résidence, le paiement déterminé aurait été traité comme un montant d’intérêts ou de redevances, selon le cas, et que, en tant que tel, il n’aurait pas donné lieu à un effet de non-inclusion. En d’autres mots, un paiement déterminé rattaché à une opération hybride sera assujetti au paragraphe 267A si l’effet de non-inclusion auquel pourrait donner lieu le paiement effectué au destinataire désigné repose sur le fait que les lois fiscales applicables au destinataire désigné traiteront ou non le paiement en cause autrement que comme un montant d’intérêts ou de redevances.

[5] De plus, le projet de règlement est clair, certains paiements rattachés à des opérations de mise en pension ou de prêt de titres seront traités comme s’ils avaient été effectués à un destinataire désigné et seront assujettis aux règles relatives aux opérations hybrides. La règle établie pour les opérations de mise en pension de titres précise assez bien que la plupart des opérations transfrontalières de mise en pension de titres entre parties liées seront incluses dans le champ d’application du projet de règlement du nouveau paragraphe 267A.

[6] Par ailleurs, comme il est expliqué ci-après, le paragraphe 267A s’applique à certaines structures comportant des succursales.

[7] Le projet de règlement précise qu’un paiement déterminé sera considéré comme un paiement non pris en compte s’il donne droit à une déduction ou à un effet compensatoire similaire dont le bénéficiaire (ou un groupe d’entités qui comprend le bénéficiaire) peut se prévaloir dans le cadre d’une consolidation avec une entité étrangère, d’une l’intégration fiscale ou d’un mécanisme similaire. En revanche, un paiement non pris en compte ne comprend pas un « paiement réputé avoir été effectué par une succursale » [deemed branch payment] (défini ci-après).

[8] Supposons par exemple qu’une société établie dans le pays X (la société X) détienne des actions dans une société établie aux États-Unis (la société américaine). Pour les besoins de l’impôt dans le pays X, la société américaine constitue une entité non prise en compte. En vertu des lois en vigueur aux États-Unis, la société américaine a gagné un bénéfice net de 75 $ (déduction non faite du montant d’intérêts de 100 $ dont il est question ci-après). Conformément aux lois en vigueur dans le pays X, la société X a elle aussi dû inclure dans le calcul de son revenu le montant de 75 $ gagné par la société américaine et ce montant est imposable en vertu de ces lois. Supposons également que la société américaine a versé un montant d’intérêts de 100 $ à la société X, et que ce versement est déductible aux fins de l’impôt américain, mais qu’il n’est pas pris en compte en vertu des lois du pays X. Le paiement non pris en compte, d’une valeur 100 $, qui a été versé par la société américaine sera considéré comme un MHE s’il dépasse le revenu soumis à une double inclusion (qui s’élève à 75 $). Ainsi, seule une tranche de 25 $ du paiement non pris en compte constituera un MHE et ne pourra pas être déduite en vertu du paragraphe 267A.

[9] Se reporter à l’alinéa 1.267A-4(b) du projet de règlement.

[10] Dans ce contexte, une entité « hybride inversée locale » s’entend d’une entité constituée sous le régime des lois américaines qui est classée comme une société par actions aux fins de l’impôt américain, mais qui est une entité transparente sur le plan fiscal en vertu des lois fiscales du pays où le propriétaire de l’entité réside. Les structures dites « étagées » [tower structure] comprennent souvent les sociétés de personnes du Delaware qui ont fait le choix d’être traitées comme des sociétés par actions aux fins de l’impôt américain, mais qui demeurent traitées comme des sociétés de personnes transparentes sur le plan fiscal aux fins de l’impôt canadien.