Auteur(s) :

Vanessa Hansford, Andrew W. Aziz, Lorraine Lynds, Shawn Cymbalisty

Le 13 mars 2024

Le 7 mars 2024, les Autorités canadiennes en valeurs mobilières (« ACVM ») ont publié l’Avis 81-334 du personnel (révisé), Information des fonds d’investissement au sujet des facteurs environnementaux, sociaux et de gouvernance (l’« avis révisé »). L’avis met à jour et remplace l’Avis 81-334 du personnel qui a été publié le 19 janvier 2022 (l’« avis de 2022 »).

Bien que l’avis ne modifie pas les indications qui figuraient dans l’avis de 2022, il étend les pratiques en matière de publication d’information et de communications publicitaires des fonds d’investissement en ce qui a trait aux questions environnementales, sociales et de gouvernance (« ESG ») et, en particulier, en ce qui concerne les différentes attentes en matière d’information à l’endroit des fonds dont les objectifs de placement ne font pas référence aux facteurs ESG mais qui utilisent des stratégies ESG.

Classification des fonds – Fonds ESG

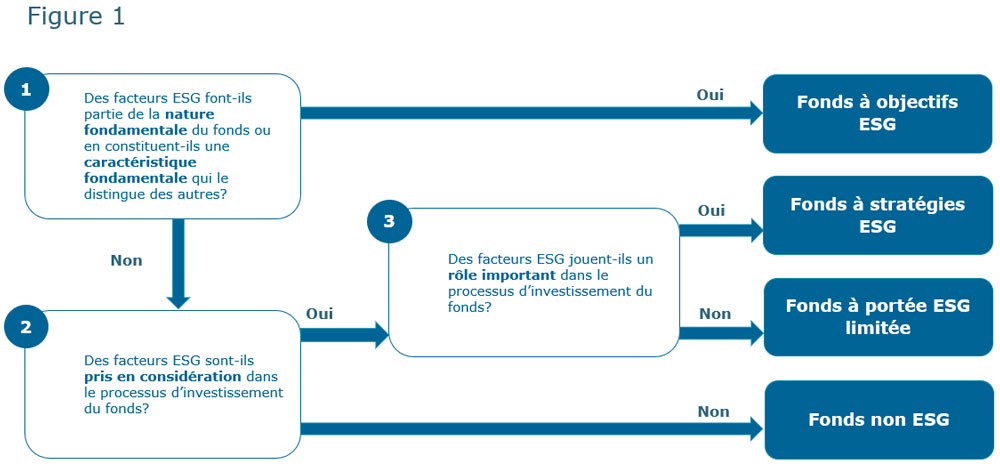

L’avis révisé prévoit la classification des fonds dans l’une des quatre catégories suivantes selon que le fonds tient compte ou non des facteurs ESG dans le cadre de son processus d’investissement (par ordre décroissant d’importance) et, si oui, dans quelle mesure :

- Fonds à objectifs ESG : Fonds dont les objectifs de placement mentionnent des facteurs ESG.

- Fonds à stratégies ESG : Fonds dont les objectifs de placement ne mentionnent aucun facteur ESG, mais qui utilisent des stratégies ESG dans lesquelles de tels facteurs jouent un rôle important dans le processus d’investissement.

- Fonds à portée ESG limitée : Fonds dont les objectifs de placement ne mentionnent aucun facteur ESG, mais qui utilisent des stratégies ESG dans lesquelles de tels facteurs jouent un rôle limité dans le processus d’investissement. (Dans les présentes, les fonds à portée ESG limitée, les fonds à objectifs ESG et les fonds à stratégie ESG sont collectivement appelés les fonds ESG.)

- Fonds non ESG : Fonds qui ne tiennent pas compte des facteurs ESG dans leur processus d’investissement.

L’avis révisé comprend le diagramme suivant pour faciliter la classification d’un fonds dans l’une des quatre catégories ESG décrites ci-dessus.

L’avis révisé prévoit que les gestionnaires de fonds d’investissement doivent, pour déterminer si les facteurs ESG jouent un rôle important dans le processus d’investissement d’un fonds, tenir compte des éléments suivants :

- Les facteurs ESG sont-ils régulièrement surpondérés dans le processus d’investissement du fonds?

- Les facteurs ESG sont-ils susceptibles de motiver ou de déterminer une décision d’investissement?

- Les facteurs ESG sont-ils toujours pris en compte dans le processus d’investissement?

- À quoi servent les facteurs ESG pour le fonds?

Indications additionnelles

L’avis révisé comprend des indications additionnelles concernant les éléments suivants :

- Objectifs de placement et noms des fonds : Un fonds qui fait référence dans son nom aux facteurs ESG doit principalement investir dans des actifs qui répondent aux critères ESG du fonds. Les fonds qui suivent le rendement d’un indice lié aux facteurs ESG doivent inclure des objectifs et stratégies de placement conformes aux aspects ESG de l’indice ESG applicable qui sont cités dans le nom du fonds. Pour les fonds qui suivent le rendement d’un indice ESG sans toutefois identifier l’indice ESG dans leur nom, les objectifs de placement de ces fonds doivent clairement exposer les caractéristiques ESG de tout indice ESG qui est suivi. Les fonds qui suivent le rendement d’un indice ESG mais qui sont autorisés à investir dans des émetteurs ne faisant pas partie de cet indice ESG ne doivent investir que dans des émetteurs qui possèdent des caractéristiques similaires à ceux qui font partie de l’indice ESG en question.

- Fonds qui investissent dans des fonds sous-jacents : Pour les fonds à objectifs ESG qui investissent dans des fonds sous-jacents afin d’atteindre leurs objectifs de placement, les aspects ESG des fonds sous-jacents doivent être cohérents avec les leurs.

- Fonds qui comptent parvenir à un résultat ESG mesurable : Les fonds à objectifs ESG qui comptent générer un résultat ESG mesurable doivent énoncer clairement le résultat recherché dans leurs objectifs de placement, de façon à permettre aux investisseurs de distinguer les fonds qui cadrent avec leurs propres objectifs sur le plan des ESG.

- Fonds dotés de séries à compensation carbone : Les fonds, y compris les fonds de cryptoactifs, peuvent avoir une série avec une caractéristique distinctive, comme la compensation carbone. Cette caractéristique est généralement mentionnée dans le nom des fonds. Si le nom de la série fait référence à la compensation carbone, les objectifs de placement de celle-ci devraient exposer cette caractéristique en plus de l’expliquer, et préciser qu’il faut obtenir l’approbation préalable des porteurs de titres pour la modifier.

- Convenance des placements : Le cas échéant, un fonds à objectif ESG peut indiquer qu’il convient particulièrement aux investisseurs qui ont des objectifs de placement liés aux facteurs ESG ou qui s’intéressent aux placements axés sur les facteurs ESG. En revanche, dans le cas d’un fonds qui ne se concentre que sur un aspect particulier de ces facteurs, le personnel est d’avis que tout énoncé précisant qu’il convient particulièrement aux investisseurs ayant des objectifs de placement liés aux ESG devrait mettre en relief le ou les aspects de ceux-ci sur lesquels il se concentre.

- Information sur les stratégies de placement : Toutes les stratégies ESG (telles que la compensation carbone) utilisées comme principales stratégies ou dans le cadre du processus de sélection devraient être présentées dans la rubrique du prospectus traitant des stratégies de placement. De l’avis du personnel, l’information sur les stratégies de placement des fonds à objectifs ESG et des fonds à stratégies ESG devrait indiquer les facteurs ESG employés, ainsi qu’expliquer la signification de chacun d’eux et la façon dont ils sont évalués et surveillés. Elle devrait comporter une explication des types de ressources et des renseignements utilisés et pris en considération par le gestionnaire de fonds d’investissement pour effectuer l’évaluation et la surveillance (par exemple, des rapports indépendants sur la durabilité, des échanges avec la direction de l’émetteur, des documents d’information), de même que préciser si l’évaluation du facteur est quantitative ou qualitative et si elle repose sur des données provenant de tiers. Certains facteurs qui peuvent être complexes ou non explicites doivent être expliqués clairement. Dans le cas d’un fonds à objectifs ESG qui doit s’abstenir à tout moment de détenir certains placements qui semblent inconciliables avec les valeurs ESG, les gestionnaires de fonds d’investissement sont invités à l’indiquer dans l’information sur les stratégies de placement du fonds.

- Fonds à portée ESG limitée : Lorsqu’un fonds à portée ESG limitée inclut dans son prospectus de l’information sur son utilisation de stratégies ESG (dont la prise en considération de facteurs ESG dans son processus d’investissement), cette information devrait expliquer clairement ce qui suit :

- le rôle limité des facteurs ESG et/ou des stratégies ESG dans le processus d’investissement, notamment les étapes précises durant lesquelles les ESG sont pris en considération, le poids donné à ces facteurs dans leur ensemble (plutôt qu’à chacun d’eux pris isolément) ainsi que l’incidence qu’ils auront sur le processus de sélection des titres en portefeuille

- le fait que cette approche est propre au fonds ou qu’elle fait plutôt partie du processus général que le gestionnaire applique à l’ensemble de ses fonds ou à seulement certains d’entre eux, et dans ce dernier cas, le ou les fonds doivent être clairement désignés

Les fonds à portée ESG limitée devraient s’abstenir d’inclure de l’information trop détaillée au sujet de la prise en considération des facteurs ESG.

- Fonds qui ont recours au vote par procuration ou à leur engagement en lien avec les enjeux ESG comme principale stratégie de placement : L’information doit comprendre un résumé des politiques et des procédures de vote par procuration du fonds (apportant plus de clarté sur la façon dont les droits de vote rattachés aux titres composant le portefeuille seront exercés en vue de l’atteinte des objectifs de placement du fonds à objectifs ESG ou, dans le cas d’un fonds à stratégies ESG, sur le mode de mise en œuvre de cette stratégie), les critères appliqués relativement à la stratégie, l’objectif de celle-ci ainsi que l’ampleur du processus de surveillance déployé pour en évaluer l’efficacité. Tous les fonds à objectifs ESG et les fonds à stratégies ESG dont l’engagement des actionnaires ou des investisseurs en titres à revenu fixe axé sur les ESG constitue la principale stratégie de placement devraient rendre publiques leurs politiques et procédures en la matière afin de procurer davantage de transparence aux investisseurs quant à la portée et à la nature de l’utilisation de cette approche comme stratégie ESG.

- Fonds qui suivent une approche générale du gestionnaire de fonds d’investissement en matière de vote par procuration ou d’engagement traitant des enjeux ESG : S’il s’agit d’un fonds à portée ESG limitée, la section du prospectus traitant des stratégies de placement peut inclure de l’information sur la prise en considération des enjeux liés aux ESG dans l’approche en matière de vote par procuration ou d’engagement, mais ne devrait pas laisser entendre que le vote par procuration ou l’engagement axé sur ces facteurs est la principale stratégie de placement. Dans le cas d’un fonds non ESG, le personnel estime que la section du prospectus traitant des stratégies de placement ne devrait pas comprendre d’information au sujet de la prise en considération des enjeux liés aux ESG dans l’approche en matière de vote par procuration ou d’engagement.

- Gestionnaires de fonds d’investissement qui appliquent une stratégie ESG à plusieurs de leurs fonds : L’information sur la stratégie d’investissement globale utilisée par un gestionnaire de fonds d’investissement devrait être claire quant aux fonds visés par le prospectus auxquels s’applique la stratégie ESG par souci de transparence envers les investisseurs.

- Fonds employant des cibles de mesures propres aux ESG : Ces fonds devraient communiquer ces cibles dans leurs stratégies de placement et préciser si ces cibles pourraient évoluer ou varier au fil du temps en réponse à un contexte fluctuant.

- Fonds qui investissent dans des fonds sous-jacents : Les fonds à objectifs ESG et les fonds à stratégies ESG qui investissent dans des fonds sous-jacents ayant une orientation ESG et/ou employant des stratégies ESG doivent décrire le processus ou les critères utilisés pour les sélectionner et devraient indiquer les paramètres autour desquels s’articulent les types d’orientation ESG en question.

- Fonds utilisant plusieurs stratégies ESG : Les fonds à objectifs ESG et les fonds à stratégies ESG ayant recours à plusieurs stratégies ESG devraient indiquer la façon dont ils les appliqueront en cours de processus de sélection des placements. Cette information devrait inclure l’ordre dans lequel les stratégies sont appliquées, si l’ordre a une incidence sur le fonds.

- Fonds utilisant des notations ou indices de référence ESG : Si des notations ou indices de référence internes ou de tiers sont utilisés, la façon dont ils sont utilisés devrait être clairement expliquée. Les indices de référence utilisés devraient être identifiés et leur méthode, décrite.

- Fonds n’appliquant pas toujours des stratégies ESG ou les utilisant de façon discrétionnaire : L’information devrait expliquer, si possible, quand une stratégie ESG particulière sera appliquée, notamment en décrivant tout paramètre entourant les moments de son application ou non. Si un fonds « peut » exclure certains types de placements, le degré et la portée de ce pouvoir devraient être indiqués.

- Fonds dont les noms ou les objectifs de placement mentionnent l’expression « impact » ou « retombées » : Si le nom ou les objectifs de placement du fonds comprennent l’expression « impact » ou parfois « retombées », l’information sur les stratégies de placement devrait exposer le type de retombées que le fonds souhaite engendrer.

Communications publicitaires des fonds ESG

L’avis révisé fournit également des indications supplémentaires sur l’utilisation des énoncés liés aux facteurs ESG dans les communications publicitaires, notamment :

- Fonds à objectifs ESG : Peut inclure dans les communications publicitaires des déclarations qui reflètent fidèlement l’orientation ESG du fonds, ainsi que les aspects particuliers de ces facteurs sur lesquels il se concentre.

- Fonds à stratégies ESG : Peut inclure dans les communications publicitaires des déclarations qui reflètent avec exactitude les types de stratégies ESG que le fonds utilise et la mesure dans laquelle il le fait, sans toutefois y accorder un poids démesuré.

- Fonds à portée ESG limitée : Peut inclure dans les communications publicitaires des déclarations au sujet de l’utilisation de stratégies ESG dans le cadre du processus d’investissement du fonds,

- mais elles devraient être claires sur le rôle limité joué par les facteurs ESG dans le processus d’investissement, notamment en précisant les parties concernées du processus, le poids accordé à ces facteurs et l’incidence qu’ils ont sur le processus de sélection des titres en portefeuille, et

- n’y apparaître que si l’information sur l’importance limitée accordée aux facteurs ESG dans le processus d’investissement (notamment en précisant les parties concernées du processus) figure dans le prospectus.

- Fonds non ESG : Ne devrait pas faire mention de facteurs ESG dans ses communications publicitaires, hormis l’information factuelle sur les caractéristiques ESG de son portefeuille (comme les notations ou les classements ESG au niveau du fonds, ou les indicateurs ESG), laquelle ne devrait toutefois pas être présentée d’une façon donnant à penser que le fonds vise l’atteinte d’objectifs en lien avec des facteurs ESG ou tente de créer un portefeuille remplissant certains critères relatifs à ces facteurs.

- Communications publicitaires incluant des notations ou des classements ESG au niveau du fonds : Les notations ou classements ESG au niveau du fonds pourraient induire les investisseurs en erreur pour plusieurs raisons, dont les suivantes :

- la présence de conflits d’intérêts impliquant le fournisseur de la notation ou du classement

- la notation ou le classement est sélectionné préférentiellement parmi plusieurs afin de présenter les caractéristiques ou la performance du fonds au chapitre des ESG sous un angle positif

- la notation ou le classement choisi n’est pas représentatif des caractéristiques ou de la performance du fonds sur le plan des ESG

- la communication publicitaire ne contient pas les explications, restrictions ou autres déclarations nécessaires ou appropriées pour éviter que l’inclusion de la notation ou du classement ne soit trompeuse

- Engagements envers des initiatives liées aux ESG : Pour les gestionnaires de fonds d’investissement qui adhèrent ou participent à des initiatives liées aux ESG qui sont au niveau de l’entité et n’ont aucun lien avec les stratégies de placement des fonds qu’ils gèrent (y compris avec leur approche en matière d’investissement ESG), toute indication de leur qualité de signataire ou de participant devrait préciser que l’engagement est au niveau de l’entité et non des fonds et, s’il y a lieu, que leurs fonds peuvent ne pas être axés sur les ESG.

Changements dans les fonds existants en lien avec les facteurs ESG

L’avis révisé fournit des indications sur les changements dans les fonds existants en lien avec les facteurs ESG, comme l’ajout ou la suppression de références aux facteurs ESG et la question de savoir si ces changements, de l’avis du personnel, nécessitent l’approbation des porteurs de titres, notamment les changements de nom, les changements dans les objectifs de placement fondamentaux et, si un fonds à objectifs ESG investit tous ses actifs dans un fonds sous-jacent, si le fonds sous-jacent change son orientation ESG. L’avis révisé prévoit que ne sont pas soumis à l’obligation d’obtenir l’approbation préalable des porteurs de titres les ajouts, les modifications et les retraits d’information au sujet d’une stratégie ESG qui n’est pas un aspect important ou essentiel du fonds et qui ne fait donc pas partie de ses objectifs de placement fondamentaux.