Auteurs(trice)

Coprésident national, Toronto

Associé, Droit des sociétés, Toronto

Associé, Droit des sociétés, Toronto

Même si la propagation du nouveau coronavirus (COVID-19) a été déclarée « pandémie mondiale » au premier trimestre et que les effets de celle-ci ont entraîné une forte baisse du volume des opérations aux premier et deuxième trimestres de 2020, le volume des opérations 2020 a enregistré une forte reprise, au quatrième trimestre. Le présent article se veut un aperçu de ces tendances ainsi que des développements juridiques les plus remarquables sur le plan des fusions et acquisitions publiques en 2020.

L’incidence de la COVID-19 sur les marchés et sur les modalités des opérations

La COVID-19 a eu une forte incidence sur le volume des opérations et les modalités des opérations de fusion et acquisition au Canada, en 2020. Elle a également entraîné la renégociation ou la fin de plusieurs opérations de grande envergure.

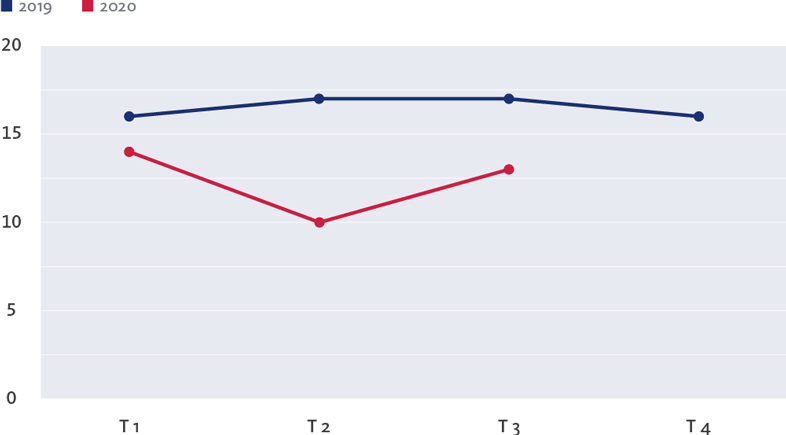

En date du 30 octobre 2020, il avait été annoncé 40 acquisitions de sociétés ouvertes canadiennes, comparativement à 58 pour la même période en 2019, selon Practical Law Canada. Au commencement de 2020, le volume des opérations était légèrement inférieur à celui de 2019. S’en est suivi une forte baisse, au début de la pandémie ; le volume des opérations a effectué une remontée au dernier semestre de 2020, même s’il n’a pas atteint les niveaux de 2019.

FIGURE 1 NOMBRE TOTAL DES ACQUISITIONS DE SOCIÉTÉS OUVERTES CANADIENNES PAR TRIMESTRE

La pandémie de COVID-19 a également attiré l’attention sur le libellé précis des définitions d’effets défavorables importants et sur celles des clauses d’exploitation provisoires.

Une clause relative aux effets défavorables importants est une disposition générale d’une entente de fusion-acquisition de société ouverte qui attribue généralement à la société cible les risques particuliers au secteur d’activité, et à l’acheteur, les risques économiques et fondés sur le marché. Cette disposition établit que, lorsque survient un effet défavorable important avant la conclusion du marché, l’acheteur n’est pas tenu de mener l’opération à bien ; il s’agit soit d’une condition, soit d’un cas de résiliation pour l’acheteur.

Les définitions d’effets défavorables importants contiennent habituellement des exceptions au profit du vendeur, notamment à l’égard de conditions économiques et sectorielles générales, à moins que ces conditions n’aient une « incidence disproportionnée » sur le vendeur. Dans bien des cas, elles comportent des exceptions supplémentaires pour des événements tels que la guerre, le terrorisme et les catastrophes naturelles qui (s’ils sont compris) sont habituellement aussi assujettis à la norme de l’« incidence disproportionnée ». Notre recherche indique que depuis le 1er avril 2020, environ 87 % des opérations de fusion-acquisition ciblant des sociétés ouvertes canadiennes qui ont été négociées comportent une exclusion pour les pandémies, les épidémies et les éclosions de maladies semblables. Quelque 65 % des opérations de fusion-acquisition ciblant des sociétés ouvertes canadiennes comportent dorénavant un renvoi explicite à la COVID-19 dans les exclusions relatives aux effets défavorables importants.

De nombreuses clauses d’exploitation provisoires auxquelles les sociétés sont assujetties entre la signature et la conclusion comportent dorénavant des exceptions relatives à la COVID-19, même si l’étendue et le degré de ces exceptions que les sociétés cibles doivent consulter de concert avec l’acheteur pour se prévaloir de ces exceptions varient considérablement. Depuis le 1er avril 2020, nos recherches indiquent qu’environ 52 % des opérations de fusion-acquisition ciblant des sociétés ouvertes canadiennes ont exclu les « mesures relatives à la COVID », ou une variante de celles-ci, des restrictions figurant dans les clauses de conduite des affaires de la société cible.

Alors qu’une importante jurisprudence a été accumulée sur les effets défavorables importants aux États-Unis, la jurisprudence dans ce domaine s’est faite rare au Canada jusqu’à la décision de la Cour supérieure de justice de l’Ontario le 2 décembre 2020. Dans l’affaire Fairstone Financial Holdings Inc. c. Duo Bank of Canada, une opération privée, la Cour a conclu qu’aucun effet défavorable important n’avait eu lieu, et qu’il n’y avait pas eu non plus d’infraction aux engagements concernant l’obligation d’exploiter l’entreprise selon le cours normal des affaires du fait des mesures prises par le vendeur en réponse à la pandémie de COVID-19, qui accordaient un rendement particulier en faveur du vendeur.

La Cour a adopté un critère juridique pour définir un effet défavorable important similaire à celui du Delaware, exigeant un événement inconnu, une menace concernant le potentiel de gains globaux et une durée longue. Même si chacun de ces critères a pu être établi, aucun effet défavorable important n’a été trouvé car il y existait une exception pour les effets défavorables importants résultant, entre autres, d’urgences.

En interprétant la question de savoir si les engagements concernant l’obligation d’exploiter l’entreprise selon le cours normal des affaires avaient été violés, la Cour a conclu que l’engagement concernant l’obligation d’exploiter l’entreprise selon le cours normal des affaires devait être envisagé dans le contexte de l’ensemble de l’opération, et compte tenu de l’exclusion des situations d’urgence dans la clause des effets défavorables importants, il ne serait pas approprié d’utiliser la disposition plus générale relative au cours normal des affaires pour passer outre à la disposition plus spécifique des effets défavorables importants. La Cour a également conclu que la réponse de la cible à la pandémie était conforme à ses pratiques en permettant à la cible de poursuivre ses opérations au jour le jour.

La décision de la Cour contraste fortement avec la décision du 30 novembre 2020 de la Court of Chancery du Delaware dans l’affaire AB Stable VIII LLC MAPS Hotels and Resorts One LLC, et al. où la Cour du Delaware a conclu que des changements significatifs dans l’activité de la cible en réponse à la pandémie COVID-19 contrevenaient à l’engagement de la cible d’exploiter son entreprise selon le cours normal de ses activités conformément aux pratiques antérieures, bien qu’elle ait également conclu que la pandémie ne constituait pas un effet défavorable important puisqu’elle était exclue de la définition par une exception.

Trois opérations de fusion-acquisition de sociétés ouvertes canadiennes qui avaient été annoncées avant la pandémie ont pris fin ou ont été renégociées à la suite de la déclaration selon laquelle la COVID-19 était une pandémie mondiale ; l’une de ces opérations est encore l’objet d’un litige en cours. Nous savons que d’autres opérations de fusion-acquisition de sociétés fermées annoncées avant la pandémie ont fait l’objet de renégociations, sont l’objet d’un litige ou risquent de l’être.

| Acheteur/vendeur | Date de l’annonce/ Date de résiliation ou de renégociation | État | Cause du litige ou de la renégociation |

|---|---|---|---|

| Air Canada / Transat AT | Le 27 juin 2019 / le 9 octobre 2020 | Les parties ont renégocié l’opération, réduisant la contrepartie de 18 $ l’action à 5 $ l’action | Transat avait besoin du consentement d’Air Canada pour mettre en place une facilité de crédit à court terme/la possibilité de ne pas obtenir les approbations réglementaires avant la date limite |

| Cineworld / Cineplex | Le 15 décembre 2019 / le 12 juin 2020 | Cineplex a intenté une action devant la Cour supérieure de justice de l’Ontario, demandant des dommages-intérêts pour la « perte d’une bonne affaire » | Effets défavorables importants/défaut d’exercer les activités de la société dans le cours normal des affaires |

| CanCap Management / Rifco | Le 2 février 2020 / le 30 mars 2020 | Opération réglée pour 1,5 million de dollars (5,9 % de la valeur de l’opération, et 50 % de plus que les frais de résiliation négociés) | Effets défavorables importants |

Nouvelles lignes directrices sur les comités spéciaux et les opérations de sortie du marché

Les motifs de la décision de la Commission des valeurs mobilières de l’Ontario (CVMO) dans l’affaire The Catalyst Capital Group Inc. ont de fortes répercussions en matière de divulgation de l’information et de procédure en cas d’opérations donnant lieu à des conflits d’intérêts importants. Même si la CVMO n’a pas interdit la proposition d’une opération de sortie du marché d’un groupe d’actionnaires dirigé par l’administration de la Compagnie de la Baie d’Hudson (HBC), elle a ordonné la divulgation d’information à des fins correctives en vue de combler certaines lacunes en la matière et de faire parvenir une circulaire annotée aux actionnaires de HBC. De plus, la CVMO s’est montrée critique relativement au fait que l’administrateur principal de HBC avait formulé une appréciation commerciale avant la création d’un comité spécial composé d’administrateurs indépendants.

Cette décision vient réitérer l’importance de la création d’un comité spécial et du recours à des conseillers juridiques et financiers indépendants dès les débuts du processus d’examen d’une opération pouvant donner lieu à un grave conflit d’intérêts. De plus, elle place l’accent sur la nécessité d’une divulgation détaillée des principales appréciations émises au cours de l’examen et de l’approbation d’une opération. Les participants aux marchés qui ne le font pas courent le risque de subir des interventions réglementaires supplémentaires. C’est particulièrement important dans le cas d’un rachat par les cadres, situation dans laquelle les conflits peuvent être très graves et où les décisions clés relativement à l’accès aux renseignements confidentiels et à la formation d’un groupe peuvent avoir de sérieuses répercussions sur les résultats de l’opération.

Pour plus de renseignements, veuillez consulter notre bulletin d’actualités Osler intitulé « Nouvelles lignes directrices sur les comités spéciaux et les opérations de sortie du marché » sur le site osler.com.

La décision ESW/Optiva

Depuis mai 2016, les offres publiques d’achat faites aux termes du Règlement 62-104 sur les offres publiques d’achat et de rachat sont assujetties à une obligation de dépôt minimal de plus de 50 % des titres en circulation de la catégorie visée par l’offre, à l’exclusion de ceux dont l’initiateur et les personnes agissant de concert avec lui ont la propriété véritable. Dans la première décision portant sur une demande de dispense discrétionnaire de l’obligation de dépôt minimal de 50 % des titres, la CVMO a rejeté la demande de dispense des exigences réglementaires déposée par ESW Capital Inc. (ESW), principal actionnaire d’Optiva Inc. (Optiva).

ESW avait demandé une exemption de la condition de dépôt minimal obligatoire avant de déposer une offre non sollicitée d’acquisition des actions en circulation d’Optiva qu’elle ne détenait pas déjà. Elle l’a fait, car elle craignait que les positions de blocage d’autres actionnaires empêchent son offre de l’emporter. On s’attendait à ce que les actionnaires rivaux Maple Rock Capital Partners Inc. et EdgePoint Investment Group Inc. rejettent l’offre d’ESW d’acquérir toutes les actions d’Optiva qu’elle ne détenait pas déjà. Les deux sociétés détenaient ensemble environ 40 % des actions d’Optiva qui, combinées à la participation de 28 % d’ESW, suffisaient pour empêcher l’offre d’ESW de satisfaire à l’obligation de dépôt minimal de 50 %, à moins d’une exemption discrétionnaire.

Même si la disponibilité d’une dispense aux termes du Règlement 62-104 est nécessairement une demande factuelle, l’ordonnance de la CVMO démontre et renforce les décisions antérieures selon lesquelles la Commission est réticente à entraver les règles prescrites dans le régime canadien des offres publiques d’achat, en l’absence de faits exigeant une intervention fondée sur des motifs d’intérêt public. Cette décision fait suite à une décision rendue en 2018, dans laquelle la CVMO refusait également de s’écarter des règles établies du régime canadien des offres publiques d’achat dans le contexte de la course au rachat de CanniMed/Aurora. Les motifs de la décision ESW/Optiva n’ont pas encore été rendus publics.

La Cour d’appel du Yukon confirme la valeur transactionnelle dans une décision en matière de dissidence

Dans une décision rendue dans l’affaire Carlock v. ExxonMobil Canada Holdings ULC, 2020 YKCA 4, la Cour d’appel du Yukon (la Cour d’appel) a conclu que le prix négocié d’une opération constituait la juste valeur des actions des porteurs dissidents relativement à l’acquisition, en 2017, d’InterOil Corporation par ExxonMobil Canada Holdings ULC. La décision de la Cour d’appel venait infirmer la décision antérieure de la Cour suprême du Yukon (tribunal de première instance), qui accordait aux actionnaires dissidents une étonnante prime de 43 % sur le prix négocié, constituant elle-même une « offre supérieure » à l’égard d’une opération convenue entre les parties.

Ce jugement démontre que les tribunaux canadiens considéreront le prix négocié dans les opérations de fusions et acquisitions publiques comme un solide indicateur de la juste valeur, ce qui correspond aux décisions récentes rendues sur cette question au Delaware et à des décisions antérieures au Canada. Cette décision offre aux participants au marché une formulation claire et détaillée de ce principe, infirmant la décision étonnante du tribunal de première instance. De plus, cette décision confirme que les sociétés ne sont pas tenues de procéder à une vente aux enchères pour obtenir la juste valeur de leurs actions.

Pour plus de détails, veuillez consulter le bulletin d’actualités Osler intitulé « La Cour d’appel du Yukon confirme la valeur transactionnelle dans une décision en matière de dissidence » sur le site osler.com.

Perspectives

Nous observons actuellement une solide reprise des activités de fusion et d’acquisition de sociétés ouvertes canadiennes, et les perspectives pour 2021 sont très favorables. Nous prévoyons que les leçons tirées d’opérations conclues pendant la pandémie de COVID-19 continueront d’influencer les pratiques du marché.